miércoles, 28 de diciembre de 2011

martes, 27 de diciembre de 2011

Benditas medidas neoliberales. Nos hace falta más =:)

BOTELLA PERMITIRÁ ABRIR NUEVOS NEGOCIOS SIN TRÁMITES ADMINISTRATIVOS

Es una excelente noticia. Ya era de hora de que se tomen medidas liberales como estas que junto a la libertad de horarios hará de Madrid la ciudad punterá en creación de puestos de trabajo en nuestro pais. Es que España es el país de Europa que mas se tarda en crear una empresa.La Administración pública es un ejemplo de cómo echar para atrás a cualquier emprendedor español, ya que te puedes ahogar en años de papeleo y trámites inútiles hasta poder abrir un negocio. Independientemente de que esta señora no ha sido votada por los ciudadanos, al menos su primera medida, supera con creces a las tomadas por su predecesor en el cargo.

AHORA FALTA OTRA MEDIDA "NEOLIBERAL" =;) DE FLEXIBILIZAR Y REDUCIR EL COSTE DEL DESPIDO

Dentro de la eficiencia del mercado laboral, nuestro país flaquea especialmente en flexibilidad de las empresas para determinar el salario (ocupa el puesto 124 DEL MUNDO) y en libertad de las empresas para contratar y despedir (ocupa el puesto 137 del mundo). En este último aspecto los países mejor valorados, donde las empresas tienen mayor flexibilidad y libertad, son Hong Kong, Singapur y Dinamarca. Hay que tener en cuenta que somos la 9 potencia del mundo y esto hace mucho daño.

RECORDAR QUE EL PARO EXISTE COMO CONSECUENCIA DE LA INTERVENCIÓN DE LOS POLÍTICOS Y SINDICATOS EN EL MERCADO LABORAL.

Resulta curioso como la gente se deja engañar por los discursos progresistas cuando la ciencia económica dice justo lo contrario. Dice que cuando un país se fomenta el ahorro, la inversión privada y se flexibiliza el mercado laboral y se deja libertad de horarios para que las partes acuerden las condiciones, es un país que sale de la pobreza y en pocas generaciones se pone en la vanguardia del mundo.

http://larazon.es/noticia/1583-espana-el-pais-de-ue-donde-mas-se-tarda-en-crear-una-empresa-47-dias

http://larazon.es/noticia/1583-espana-el-pais-de-ue-donde-mas-se-tarda-en-crear-una-empresa-47-dias

http://www.aprendemas.com/Noticias/html/N8182_F22022011.html

http://www.youtube.com/watch?v=XXWZ3uAEKsw&feature=player_embedded

El opio del pueblo no es la religión sino el socialismo.

Saludos y libertad

http://www.youtube.com/watch?v=XXWZ3uAEKsw&feature=player_embedded

El opio del pueblo no es la religión sino el socialismo.

Saludos y libertad

domingo, 25 de diciembre de 2011

Regalo de Navidad

La gran recesión no ha sido culpa del libre mercado. Por contra, su causa debe buscarse en la profunda intervención del estado y los bancos centrales en la economía, provocando, de manera fraudulenta, ciclos recurrentes de auge artificial, burbuja y recesión económica que terminan pagando todos los ciudadanos.

viernes, 23 de diciembre de 2011

sábado, 17 de diciembre de 2011

Inversores en Bolsa: ¡Aguantad!

No es una idea mía, sino de la gestora BlackRock, que administra miles de millones en todo el mundo. "Los inversores deben estar preparados para aceptar más volatilidad a corto plazo, con vistas a poder aprovechar la oportunidad a largo plazo que supone invertir en valores de alta calidfad y a exponerse a la subida que esperamos se hagan evidentes en un periodo de uno a tes años", ha explicado en una nota el gestor del fondo BGF Global Allocation Fund de BlackRock Dennis Stattman. El mensaje es que las valoraciones de las empresas que cotizan en el mercado "son las más bajas de las últimas décadas". Si pinchan en este archivo podrán ver los impresionantes ratios de PER (relación entre precio y beneficios por acción) a los que cotizan los valores del Ibex 35, ese simpático índice que, con la incorporación de DÍA, pasará a ser el Ibex 36. Los niveles son históricamente bajos, aunque, tal y como están las cosas, pueden llegar a ser incluso más bajos. El equipo de BlackRock ve oportunidades particulares de inversión en Europa, "donde hay empresas de calidad cotizando a cinco y seis veces los beneficios". La oportunidad, con temple y sabiendo dónde invertir, es realmente única.

El principal problema de Europa, la crisis soberana, es la cuestión que gravita sobre el corto plazo y genera volatilidad. "Las autoridades de la Unión Europea reconocen que tienen que permanecer unidas para resolver la crisis. Esto es algo que lleva tiempo y sería un error confundir la falta de resolución a corto plazo con incompetencia por parte de los políticos europeos", advierte el equipo de la gestora.

En la Bolsa, todo es cuestión del momento en el que se invierta. Entre las numerosas pantallas que están funcionando en la oficina, una de ellas es la de Infobolsa dando los precios del Ibex en tiempo real. Esta mañana a primera hora, prácticamente todos los valores estaban en azul, salvo un par de líneas. Unos instantes después, todo se tiñó de rojo y ahora anda una mixtura sin demasiada dirección, prueba de la volatilidad constante del mercado. No hay en estos momentos ningún gran índice que acumule ganancias este año. De hecho, en la atribulada zona del euro, todos pierden más de un 10%. En el siguiente archivo de Bloomberg se puede ver la compleja singladura del Ibex durante este año tan difícil. Pero, repetimos, todo es cuestión del momento en el que se invierta. Un valor puede caer un 6% durante una sola sesión, como ya ha ocurrido muchas veces este año y lo más probable es que no haya un solo inversor que haya sufrido semejante pérdida; de hecho, lo más seguro es que muchos hayan obtenido grandes rentabilidades al vender sus acciones. De hecho, me consta que hay inversores que habiendo entrado en el Ibex 35 en la segunda mitad del año (-20,5%), están obteniendo rendimientos netamente superiores al 20%.

Desde luego, lo peor que puede hacer un inversor cuando todo está cayendo es ponerse a deshacer posiciones como un loco, incurriendo en fuertes pérdidas. A veces es inevitable. Eso ocurre sobre todo cuando el inversor comete el lamentable error de invertir un dinero que no tiene o que en realidad precisa de inmediato. Bueno, eso es algo que nunca se debería hacer. También cuando uno se equivoca e invierte en cosas raras (lo llaman productos sofisticados) o yerra con el valor (es decir, ha intentado especular y eso tiene un precio), o, peor aún, cuando se deja abducir por la permanente campaña de las entidades financieras que venden duros a seis pesetas, mientras tratan de convencer a los clientes de que en realidad se trata de duros a cuatro pesetas. En cualquier caso, la clave de toda inversión bursátil es invertir siempre un dinero que no necesita, eso librará a los ahorradores de mucho estrés innecesario y, por supuesto, no meter el dinero en nada que no se entienda.

Les presento a su peor enemigo: la inflación

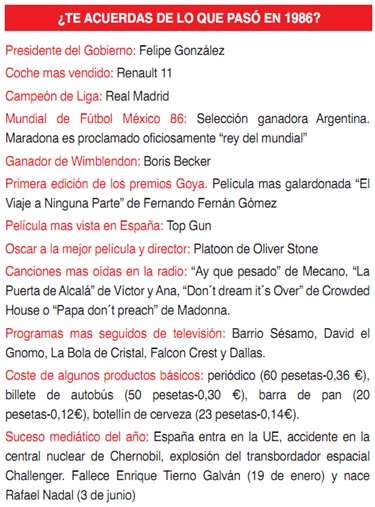

Hace 25 años, un periódico costaba 60 pesetas, unos 36 céntimos de euro; a día de hoy se han triplicado sus precios.

PABLO J. VÁZQUEZ

Les presento a su peor enemigo: la inflación. Supongamos que usted no se fía de los bancos, y decide dejar todos sus ahorros en un cajón de la mesilla o encima de un falso techo durante todo un año. Supongamos además, que los ingresos de este año han coincidido con sus gastos, por lo que su ahorro ha sido nulo. Resultado: usted será más pobre al final de año.

¿Cuánto más pobre? Pues, precisamente, en un porcentaje equivalente a la tasa de inflación de ese año. Si usted tenía ahorrado 100.000 euros y la inflación ha sido del 3%, ya sabe que habrá perdido 3.000 euros.... Entendámonos, no es que hayan desaparecido por la humedad del falso techo 3.000 euros y sólo le queden 97.000. No, no. Usted sigue teniendo los 100.000, pero debería tener 103.000 si lo que quiere es mantener su poder adquisitivo.

Otra forma de verlo: si usted dispone, a comienzos de año, únicamente de 1.000 euros para comprar un televisor de ese importe y decide retrasar la compra hasta final de año, ya sabe lo ocurrirá si el precio del televisor sube, pero sus ahorros no... ¡Pues que se queda sin tele!

Curiosa la forma del Consorcio Regional de Transportes de Madrid de celebrar su 25º aniversario (1986-2011). Han editado un folleto en el que se recuerda cómo fueron esos inicios. Fotos de 1986 contrastadas con fotos actuales, noticias de entonces y una muy interesante comparativa de precios. Veamos la tabla:

Sin duda, ya sabe dónde quiero centrar su atención. Un periódico, por aquel entonces, costaba al cambio unos 36 céntimos de euro. Vamos, que con el euro con veinte que le cuesta hoy un periódico se iba a un quiosco de 1986 y se compraba el mismo periódico... y el Marca y el As de regalo. Y lo mismo, claro está, con el billete de autobús, la barra de pan o el botellín de cerveza.

Moraleja: en los próximos años cuente con un escenario similar. Dinero no invertido, dinero que pierde poder adquisitivo. Según datos del propio Instituto Nacional de Estadística (INE), el indicador adelantado del IPC en Noviembre se ha situado en el 2,9%, por lo que para este año 2011, los Reyes Magos nos traerán una inflación anual en torno a ese 3% que les comentaba al principio.

Un consejo: póngase a cubierto. ¿Dónde? Tal vez ¿la Bolsa? Yo no lo dudaría.

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Puedes seguirle en Twitter

martes, 13 de diciembre de 2011

Si España saliera del Euro, ¿que españoles lo pasaría peor y quienes mejor?

Si España saliera del Euro, ¿que españoles lo pasaría peor y quienes mejor?

1ºQuien peor lo pasaría es aquellos españoles con deudas o hipotecas en euros distinta a la nueva Peseta que adoptaríamos y que seria muy negativo al incrementarse la deuda en la misma proporción en que se devalúa la moneda.(40 o 50% crecerían su deudas como mínimo)

Por otro lado quien tuviera acciones de empresas españolas habría que analizar su deuda y en la moneda que esta referenciada. Si la deuda estuviera en Euros, afectaría muy negativamente, ya que esta crecería en la misma proporción que se devaluara la moneda.

Además de la deuda habría que analizar caso por caso el origen de las ventas de estas compañías, ya que si las ventas estuvieran en moneda idéntica a la deuda, es efecto podría ser neutral (dependiendo de la relación deuda / ventas). Si las ventas fueran en moneda distinta y esta es la moneda “ganadora” (que se revaluara) el efecto sería positivo para la compañía (ganaría más pesetas) y al revés, si las ventas fuera en moneda perdedora las compañías sufrirían (ganarían menos).

2º Se beneficiaría las personas que tuviera acciones en Europa ( que no fuera España). Porque las inversiones seguirían estando en Euro / Francos Suizos / Libras y por tanto el efecto seria positivo ya que ganaríamos poder adquisitivo en España al devaluarse la Peseta frente a estas monedas.

Ante esa situación estaríamos (siempre y ojala que sea una suposición que no se cumpla) ante una situación en la que los activos financieros( depósitos bancarios, cuentas de ahorro etc..), en contra de los activos reales ( acciones, inmuebles, tierras,materias primas... etc), sufrirían enormes perdidas de valor, como ya se ha visto en muchos casos históricos. En todos ellos, el único activo que en el medio / largo plazo se salvó fueron los activos reales, en especial las compañías sin deuda y con capacidad y gestión suficiente para seguir funcionando en ese difícil entorno. En todos esos casos mencionados las inversiones en compañías (en el equity) permitió a los accionistas mantener su poder adquisitivo.

Desde mi punto de vista la mejor forma de protegerse ante el peor escenario posible es invirtiendo nuestro dinero activos reales, en especial acciones de compañías sólidas, con ventajas competitivas importantes y duraderas, con poca o nula deuda, con modelos de negocio contrastados / sin amenazas y con negocios globalizados (o “globalizables” – lo que no venda en una parte del mundo que lo pueda vender en otra parte del mundo).

1ºQuien peor lo pasaría es aquellos españoles con deudas o hipotecas en euros distinta a la nueva Peseta que adoptaríamos y que seria muy negativo al incrementarse la deuda en la misma proporción en que se devalúa la moneda.(40 o 50% crecerían su deudas como mínimo)

Por otro lado quien tuviera acciones de empresas españolas habría que analizar su deuda y en la moneda que esta referenciada. Si la deuda estuviera en Euros, afectaría muy negativamente, ya que esta crecería en la misma proporción que se devaluara la moneda.

Además de la deuda habría que analizar caso por caso el origen de las ventas de estas compañías, ya que si las ventas estuvieran en moneda idéntica a la deuda, es efecto podría ser neutral (dependiendo de la relación deuda / ventas). Si las ventas fueran en moneda distinta y esta es la moneda “ganadora” (que se revaluara) el efecto sería positivo para la compañía (ganaría más pesetas) y al revés, si las ventas fuera en moneda perdedora las compañías sufrirían (ganarían menos).

2º Se beneficiaría las personas que tuviera acciones en Europa ( que no fuera España). Porque las inversiones seguirían estando en Euro / Francos Suizos / Libras y por tanto el efecto seria positivo ya que ganaríamos poder adquisitivo en España al devaluarse la Peseta frente a estas monedas.

Ante esa situación estaríamos (siempre y ojala que sea una suposición que no se cumpla) ante una situación en la que los activos financieros( depósitos bancarios, cuentas de ahorro etc..), en contra de los activos reales ( acciones, inmuebles, tierras,materias primas... etc), sufrirían enormes perdidas de valor, como ya se ha visto en muchos casos históricos. En todos ellos, el único activo que en el medio / largo plazo se salvó fueron los activos reales, en especial las compañías sin deuda y con capacidad y gestión suficiente para seguir funcionando en ese difícil entorno. En todos esos casos mencionados las inversiones en compañías (en el equity) permitió a los accionistas mantener su poder adquisitivo.

Desde mi punto de vista la mejor forma de protegerse ante el peor escenario posible es invirtiendo nuestro dinero activos reales, en especial acciones de compañías sólidas, con ventajas competitivas importantes y duraderas, con poca o nula deuda, con modelos de negocio contrastados / sin amenazas y con negocios globalizados (o “globalizables” – lo que no venda en una parte del mundo que lo pueda vender en otra parte del mundo).

sábado, 10 de diciembre de 2011

La fórmula mágica para hacerse millonario en Bolsa

Entrevista a Joel Greenblatt

El exitoso inversor Joel Greenblatt ideó un sistema para enseñar a invertir a sus hijos todavía en edad escolar.

Ahora que se acercan las Navidades y podemos arañar horas de lectura o elegir un libro de regalo para nosotros mismos o alguien cercano, traemos a esta columna un pequeño libro disponible en español que Joel Greenblattescribió originalmente con la idea de enseñar a invertir a sus hijos todavía en edad escolar. Este autor pertenece a la mejor tradición de grandes inversores. La que combina la inversión en valor y el crecimiento. Es la tradición de Peter Lynch, de Warren Buffet, de John Templeton, de Francisco García Paramés... Al fondo, los viejos maestros:Ben Graham y Phillip Fisher.

Fundador de Gotham Capital, sociedad de inversión privada con la que obtuvo rendimientos superiores al 50% durante más de diez años, Greenblatt recoge en su libro El pequeño libro que bate al mercado, lo que él mismo bautiza como la fórmula mágica para batir ampliamente al mercado y, lo que es más importante, obtener rentabilidades "más que satisfactorias".

¿En qué consiste la fórmula mágica?

Si te ciñes a comprar sólo buenas compañías (aquéllas que tienen un elevado retorno sobre el capital empleado) y hacerlo solamente a precios bajos (aquellos precios que te proporcionan una rentabilidad alta), puedes terminar comprando sistemáticamente muchas de las buenas compañías que el Sr. Mercado en sus depresiones literalmente regala. ¡De hecho puedes más que doblar la media anual de rentabilidad de los índices! Lo puedes hacer solo. Lo puedes hacer con bajo riesgo y lo puedes hacer sin necesidad de hacer predicciones. Lo puedes hacer durante el resto de tu vida -y puedes elegir hacerlo sólo después de que estés convencido de que realmente funciona-.Los fundamentos teóricos que sustentan la fórmula de Greenblatt son tan sencillos como sólidos:

- Pagar un precio bajo cuando compras unas participaciones de un negocio es una buena cosa. Una forma de hacerlo es comprar un negocio cuyo beneficio por acción con relación a la cotización sea mayor que otros que se estén analizando.

- Comprar una participación en un buen negocio es mejor que comprarla en uno malo. Una forma de conseguirlo es comprar un negocio que puede reinvertir su propio dinero con altos índices de retorno en vez de comprar uno que sólo pueda reinvertir a índices más bajos. En otras palabras, los negocios con altas tasas de rentabilidad sobre el capital empleado son mejores que aquellos que obtienen más bajas tasas de rentabilidad sobre el capital empleado.

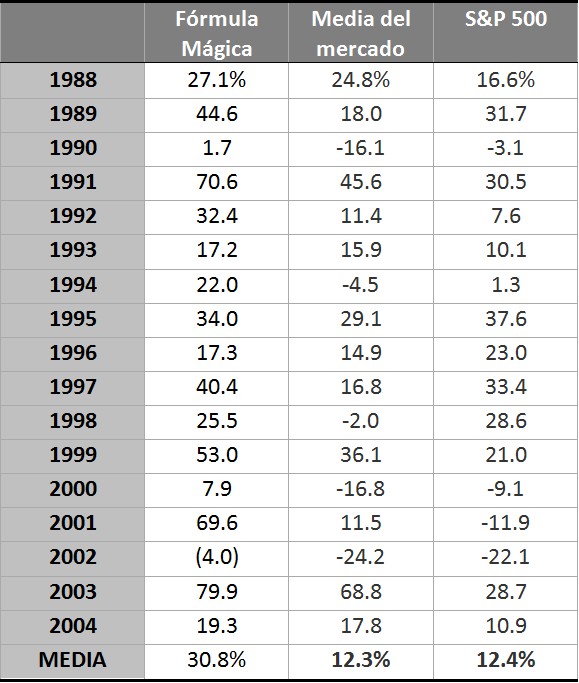

Combinar los dos puntos anteriores, es decir comprar buenos negocios a precios atractivos es el secreto para ganar mucho, mucho dinero.La fórmula mágica funciona tanto para compañías grandes como pequeñas. La ventaja que tiene esta fórmula es su sencillez en el cálculo. Él mismo explica que este libro nació como una herramienta para hacer accesible la inversión y hacer ricos a sus propios hijos. Si podía lograr simplificar el mensaje y los cálculos para ellos, también lo haría para los demás.Para ello, haremos dos clasificaciones de acciones: según su PER (primer punto anterior) y según elROCE (rentabilidad del capital empleado). En el primer caso, ordenamos de menor a mayor; en el segundo, de mayor a menor. Con ello, obtendremos una lista de las compañías mejor clasificadaspara cada uno de los dos criterios mencionados. Por último, sumamos el orden que tenga en la clasificación de la lista del PER con el puesto que ocupe en la lista del ROCE obteniendo una nueva clasificación. Nos quedamos con las 50 acciones mejor ubicadas y ésa será nuestra cartera de inversión.La ventaja de todo ello es que ni siquiera tendremos que elegir a pies juntillas esas 50 acciones, pero al menos nos habrá facilitado mucho la tarea y puesto en orden las acciones mejor posicionadas según estos criterios.Como nos enseña el creador de esta fórmula, comprar barato es sin duda una de las claves. Esto posibilita que el retorno futuro pueda ser mucho más significativo. Pero qué decir del crecimiento. En primer lugar, tener tasas de retorno sobre el capital (ROCE) elevadas ni es casualidad ni desde luego sencillo de alcanzar por parte de las compañías. Sólo unas cuantas elegidas son capaces de crecer notablemente y de reinvertir los beneficios con éxito, es decir, de asegurarse importantes tasas de beneficio no sólo presentes sino futuras. Si eliminamos en nuestra selección compañías más "vulgares" en cuanto a evolución del ROCE, conseguimos una selección con alto potencial; más aún, si somos capaces de adquirirlas a grandes descuentos sobre su valor objetivo.¿Las pruebas del éxito de la fórmula mágica?Fuente: The little book that beats de market

{kind=link}

Para aclarar un poco las cifras arriba mostradas, la "media del mercado" hace referencia a la rentabilidad que habría obtenido un fondo que hubiese ponderado con el mismo porcentaje las 3.500 acciones más importantes que cotizan en los EEUU. Por otro lado, recordemos que el S&P 500 es un índice promediado según su capitalización relativa de los 500 mayores valores de Wall Street. Las rentabilidades de la fórmula mágica, como ya hemos señalado, corresponden a una cesta de las cincuenta compañías que mejor puntúan en la combinación "alto retorno del capital empleado" y "alta rentabilidad de la empresa en relación con la cotización de la misma (PER)".

Lamentablemente, la tabla con que ilustramos los resultados del hedge fund de Greenblatt, Gotham Capital, es la recogida del famoso libro de este autor y tan sólo llega hasta 2004. En todo caso, como se puede ver, en el plazo de 17 años, la fórmula mágica supera en dos veces y media las rentabilidades promedio de los índices. Dicho de otro modo, quien hubiese invertido 11.000€ al inicio del 1988 habría alcanzado el millón de euros a finales del 2004. Como dice el autor: no está mal.

Greenblatt nos hace una última advertencia: para sacar partido a esta fórmula tienes que tomarte el tiempo preciso para comprenderla y, sobre todo, tienes que creer que esa fórmula realmente funciona. Esto es así porque la fórmula no supera a los índices todos y cada uno de los años, sino en períodos dilatados de tiempo –eso sí, con medias impresionantes–. Así que si no se tiene confianza, seguramente se abandonará todo tras dos o tres años malos y se perderán los grandiosos resultados que esperaban a la vuelta de la esquina.

Siguiendo esta filosofía, Joel Greenblatt ha puesto a disposición de cualquiera en su web magic formula investing una herramienta que permite crear carteras modelo de 30 ó 50 valores americanos o internacionales de una capitalización mínimo que el usuario puede parametrizar. Igualmente, a través de internet, podemos tener acceso a las posiciones de su fondo, bien a finales del último trimestre cerrado, bien en el día a día, si bien este último servicio es de pago (más información, también aquí).

Por poner algunos peros a la "fórmula mágica" de Greenblatt, al coger los ratios de un solo año, existe el riesgo de estar eligiendo algunas empresas que no pasarían otros criterios de calidad más persistentes. Algunas simplemente pueden hallarse en el punto alto del ciclo desde donde caerán a plomo o haber dado con un producto de gran pegada por casualidad, y cuyo éxito es sólo pasajero. Por ponerlo a través de un ejemplo, Sacyr en 2007 tenía un PER relativamente bajo como consecuencia de que si bien su cotización estaba inflada, sus beneficios lo estaban mucho más, haciendo que el denominador (rentabilidad por acción) fuera muy grande con respecto a la cotización. Conociendo el historial de esta empresa y que se trataba del momento más álgido de una burbuja inmobiliaria que a los pocos meses estalló, llevándose por delante al sector de la construcción, no parecería (y no lo era) la inversión que más plusvalías podría darnos, sino más bien, todo lo contrario.

Entrevista a Warren Buffett y Ajit Jain en la India

Adjunto un enlace a una entrevista de 1 hora a Warren Bufett y Ajit Jain en la India. Las preguntas las hacen estudiantes MBA de la India y un presentador que me ha recordado vagamente al presentador de Slumdog Milionaire.

viernes, 9 de diciembre de 2011

Entrevista a Seth Klarman (Fundador Baupost): Una gran lección de Value Investing

Entrevista a Seth Klarman (Fundador Baupost): Una gran lección de Value Investing

Charlie Rose entrevista al fundador de Baupost, Seth Klarman, fiel seguidor del "value investing" y autor del libro "Margin of Safety" (Lo podeís encontrar por unos 1,000 euros en Ebay, ...). El precio es cuanto menos "increíble", lo comenta Charlie Rose en un momento de la entrevista y puedes comprobarlo en Ebay o Amazon:

http://www.ebay.com/sch/i.html?_nkw=seth+klarman+margin+of+safety

http://www.amazon.com/Margin-Safety-Risk-Averse-Strategies-Thoughtful/dp/0887305105

Seth insiste en los aspectos económicos y psicológicos de la inversión. Os recomiendo el video, especialmente la segunda mitad (los primero 20 min se centran en la ONG "Facing History").

Como decía el genial Groucho Marx..."En la vida hay cosas más importantes que el dinero,...pero son tan caras".

Charlie Rose entrevista al fundador de Baupost, Seth Klarman, fiel seguidor del "value investing" y autor del libro "Margin of Safety" (Lo podeís encontrar por unos 1,000 euros en Ebay, ...). El precio es cuanto menos "increíble", lo comenta Charlie Rose en un momento de la entrevista y puedes comprobarlo en Ebay o Amazon:

http://www.ebay.com/sch/i.html?_nkw=seth+klarman+margin+of+safety

http://www.amazon.com/Margin-Safety-Risk-Averse-Strategies-Thoughtful/dp/0887305105

Seth insiste en los aspectos económicos y psicológicos de la inversión. Os recomiendo el video, especialmente la segunda mitad (los primero 20 min se centran en la ONG "Facing History").

Como decía el genial Groucho Marx..."En la vida hay cosas más importantes que el dinero,...pero son tan caras".

domingo, 4 de diciembre de 2011

LA CRISIS FINANCIERA EXPLICADA DE MANERA SENCILLA

Por Fernando Nogales

Lección "austriaca" en lenguaje popular o de cómo se crean las crisis financieras keynesianas basadas no en el ahorro previo, sino en el crédito no sustentado en el ahorro.

Heidi es la propietaria de un bar en Berlín, que ha comprado con un préstamo bancario. Como es natural, quiere aumentar las ventas, y decide permitir que sus clientes, la mayoría de los cuales son alcohólicos en paro, beban hoy y paguen otro día. Va anotando en un cuaderno todo lo que consumen cada uno de sus clientes. Esta es una manera como otra cualquiera de concederles préstamos.

Nota: Pero en realidad, no le entra en caja ningún dinero físico.

Muy pronto, gracias al boca a boca, el bar de Heidi se empieza a llenar de más clientes.

Como sus clientes no tienen que pagar al instante, Heidi decide aumentar los beneficios subiendo el precio de la cerveza y del vino, que son las bebidas que sus clientes consumen en mayor cantidad. El margen de beneficios aumenta vertiginosamente.

Nota: Pero en realidad, es un margen de beneficios virtual, ficticio; la caja sigue estando vacía de ingresos contantes.

Un empleado del banco más cercano, muy emprendedor, y que trabaja de director en la sección de servicio al cliente, se da cuenta de que las deudas de los clientes del bar son activos de alto valor, y decide aumentar la cantidad del préstamo a Heidi. El empleado del banco no ve ninguna razón para preocuparse, ya que el préstamo bancario tiene como base para su devolución las deudas de los clientes del bar.

Nota: ¿Vais pillando la dimensión del castillo de naipes?

En las oficinas del banco los directivos convierten estos activos bancarios en "bebida-bonos", "alco-bonos" y "vomita-bonos" bancarios. Estos bonos pasan a comercializarse y a cambiar de manos en el mercado financiero internacional. Nadie comprende en realidad qué significan los nombres tan raros de esos bonos; tampoco entienden qué garantía tienen estos bonos, ni siquiera si tienen alguna garantía o no. Pero como los precios siguen subiendo constantemente, el valor de los bonos sube también constantemente.

Nota: El castillo de naipes crece y crece y no para de crecer, pero todo es un camelo; no hay detrás solidez monetaria que lo sustente. Todo son "bonos", es decir, papelitos que "representan" tener valor siempre y cuando el castillo de naipes se sostenga.

Sin embargo, aunque los precios siguen subiendo, un día un asesor de riesgos financieros que trabaja en el mismo banco (asesor al que, por cierto, despiden pronto a causa de su pesimismo) decide que ha llegado el momento de demandar a Heidi el pago de su préstamo bancario; y Heidi, a su vez, exige a sus clientes el pago de las deudas contraídas con el bar.

Pero, claro está, los clientes no pueden pagar las deudas.

Nota: ¡¡¡Porque siguen sin tener ni un céntimo!!! Han podido beber cada día en el bar porque "se comprometían" a pagar sus deudas, pero el dinero físico no existe.

Heidi no puede devolver sus préstamos bancarios y entra en bancarrota.

Nota: Y Heidi pierde el bar.

Los "bebida-bonos" y los "alco-bonos" sufren una caída de un 95% de su valor. Los "vomito-bonos" van ligeramente mejor, ya que sólo caen un 80%.

Las compañías que proveen al bar de Heidi, que le dieron largos plazos para los pagos y que también adquirieron bonos cuando su precio empezó a subir, se encuentran en una situación inédita. El proveedor de vinos entra en bancarrota, y el proveedor de cerveza tiene que vender el negocio a otra compañía de la competencia.

Nota: Porque los proveedores de vinos y cervezas también le fiaban a Heidi, creyendo que estaban seguros de que cobrarían con creces al cabo del tiempo. Como no han podido cobrar dado que el dinero no existe, la deuda de Heidi se los ha comido a ellos.

El gobierno interviene para salvar al banco, tras conversaciones entre el presidente del gobierno y los líderes de los otros partidos políticos.

Para poder financiar el rescate del banco, el gobierno introduce un nuevo impuesto muy elevado que pagaránlos abstemios.

Nota: Que es lo que de verdad ha pasado. Con los impuestos de los ciudadanos inocentes, los gobiernos han tapado el agujero financiero creado por la estupidez de los bancos.

lunes, 28 de noviembre de 2011

De la crisis de deuda soberana a la crisis de la moneda

Estimados amigos,

Por su interés reproducimos a continuación el artículo publicado por Antonio España el día 15/11/2011 en El Confidencial:

Imagínense por un momento que forman parte de una investigación sociológica que estudia un grupo de pastores que comparten un pequeño prado con pastos. En esta situación, ¿cómo creen que se comportará un pastor que actúe racionalmente en su propio interés? Lo más normal es que éste tienda a incrementar su cabaña, pues pronto descubrirá que puede capturar el beneficio en su totalidad de la mayor producción que le supone tener más cabezas de ganado, mientras que el coste en términos de menos pasto disponible se diluye proporcionalmente entre todos los pastores.

Ya se ve que si todos los pastores son sensatos, el pastizal tiene los días contados, dado que todo el grupo actuará de igual manera. Y así se produce la tragedia: se acaban los pastos, las ovejas perecen de hambre y los pastores se van al paro. Este ejemplo, que no es mío sino de Garrett Hardin, ilustra lo que se conoce como la tragedia de los comunes, o más correctamente de los bienes comunales, y es justo lo que está pasando con el euro y la crisis de deuda, que va camino de convertirse en una crisis de divisa en toda regla.

La tragedia de los bienes comunales fue descrita por Hardin en 1968 en un artículo que publicó en la revista Science y viene a ilustrar una situación en la que un grupo de individuos que comparten un recurso limitado, actuando de forma independiente y buscando racionalmente su interés individual terminan por destruir el recurso comunal pese a que eso es lo que menos les conviene a todos.

Pues bien, otro tanto ocurre con el euro, tal y como explica Philipp Bagus en su libro The Tragedy of the Euro*, publicado hace un año y que harían bien los políticos europeos en leérselo, subrayarlo y aprendérselo de memoria. Porque pese a la rapidez con que se desarrollan los acontecimientos, esta obra está hoy más que de actualidad con el caso no sólo de Grecia sino de Italia, que de momento se ha puesto por delante de nosotros en la cola de los rescates, pese a que, según anunciaba el viernes pasado el FT y ayer mismo McCoy en estas mismas páginas, en España seguimos siendo firmes candidatos al bail out.

Según la teoría que desarrolla Bagus, el euro permite que se produzca un efecto de redistribución involuntaria de la renta desde los países más serios en la gestión de sus cuentas hacia los países más díscolos y con tendencia a incurrir en mayores déficits. Esta redistribución ofrece a los políticos de estos países un poderoso incentivo a seguir gastando y retrasar sine die los impopulares ajustes y reformas que son necesarios, pues disfrutan de todos los beneficios electorales de este curso de acción.

Sin embargo, ese comportamiento fiscalmente irresponsable se traduce en déficits que han de ser financiados mediante la emisión de deuda pública. Deuda pública que esos estados no son capaces de pagar por sí mismos porque no generan caja suficiente. Y entonces debe intervenir el BCE, ya sea explícitamente mediante un rescate, ya sea sotto voce mediante compras de bonos soberanos en el mercado secundario —o incluso primario, pues con Mario Draghi uno puede esperarse cualquier cosa visto su estreno a los mandos del BCE.

Son pues los países más díscolos fiscalmente hablando, los más beneficiados por el paraguas común del sistema monetario fiduciario que es el euro, creándose en opinión de Bagus, y que yo comparto, una especie de carrera por imprimir más dinero que puede llevarnos a que la moneda única estalle en mil pedazos, tal y como estamos viendo.

Pues las intervenciones del BCE suponen en el fondo una monetización de la deuda que han contraído los países periféricos pero que pagan todos los ciudadanos que cobran sus nóminas y tienen sus ahorros en unos euros que valen cada vez menos. Entre ellos los alemanes, claro, que ven cómo merman sus ahorros para que los españoles, los italianos y los griegos mantengamos nuestro tren de vida. En esta tesitura, y por mal que nos caiga Angela Merkel, no es de extrañar que los alemanes estén un poco hasta las narices de los simpáticos vecinos del sur, cuando con el Bundesbank y el marco no les iba nada mal y el euro, sin embargo, no les está trayendo más que dolores de cabeza.

¿Cuál es entonces el camino que llevamos? Pues bien, vayámonos por un momento al origen de la crisis. Como ya he mencionado aquí en otras ocasiones, ésta se origina en la expansión del crédito no respaldado por el ahorro que causan los gobiernos y sus aliados, los bancos, reduciendo artificialmente los tipos de interés y multiplicando los préstamos merced al privilegio de la reserva fraccionaria.

Esto generó una fase de boom bien conocida que se materializó en una burbuja inmobiliaria. Cuando estalló la burbuja, en lugar de dejar que las fuerzas espontáneas del libre mercado actuaran para liquidar las malas inversiones y así poder volver a crecer de manera sana, el estado intervino cortocircuitando el proceso de ajuste y originando mayores problemas a futuro —futuro que ya está aquí.

No sólo se evitó una rápida recuperación tras un brusco pero breve ajuste que permitiera reubicar los recursos productivos allí donde eran realmente demandados, sino que además se hipotecó el futuro, al dilapidar el gobierno cualquier superávit acumulado en la fase expansiva y endeudarse hasta la ceja para salvar a los sectores de la construcción y del automóvil con sendos planes de estímulo fiscal, para luego tener que salvar al sector financiero, con especial protagonismo de las cajas de ahorros.

Resulta pues que la deuda generada —y multiplicada— en la fase de expansión previa, ha ido pasando de las familias y las empresas (crisis de la economía real) a los bancos, de los bancos (crisis financiera) a los estados, de los estados (crisis de la deuda soberana) al BCE y del BCE (crisis de la divisa) a... ¿a dónde?

Y en esas estamos. O sea, que se masca la tragedia, sí.

Me cuesta pensar que el euro, que fue una decisión política y no económica, se deshaga para que cada país vuelva a su divisa inicial. Con respecto al euro de dos velocidades, tampoco veo claro que a alemanes y franceses les interese quedarse prácticamente solos en un euro A de primera división. Sería un equilibrio político demasiado complicado para ambos países sin el contrapeso de países del tamaño de Italia o España y no veo que les reportara grandes ventajas con respecto a la vuelta a sus divisas originarias.

Por otro lado, el euro B con toda probabilidad, con Grecia o sin Grecia, se vería devaluado casi inmediatamente. Esto supondría un alivio para estos países pero en la práctica representa un default de su deuda pública —que devolverían en una moneda devaluada—, y tendría un importante impacto sobre los países del euro A, a los que a corto plazo les serviría de poco la doble velocidad.

¿Qué debería pasar? Que se tomaran medidas de ajuste en serio, reduciendo drásticamente el gasto público, recortando donde haya que recortar y privatizando lo que se pueda, que es mucho todavía. Bajando impuestos todo lo que el déficit permitiera para no incurrir en más deuda. Reduciendo el tamaño del sector público para liberar recursos y crédito para las empresas privadas. Dejando actuar las fuerzas espontáneas del mercado para que se terminen de liquidar los errores de inversión del pasado, sin rescates y sin medidas para salvar supuestamente ninguna empresa ni sector. Y flexibilizando y liberalizando la economía para que los recursos productivos puedan reubicarse sin trabas allí donde son necesarios y hoy no están llegando.

¿Qué va a pasar? Honestamente, creo que es impredecible, pues con estos políticos nunca se sabe. Miren ustedes el resultado de la última cumbre. Aunque ya nos lo anticipaba el dicho popular: reunión de pastores, oveja...

Por su interés reproducimos a continuación el artículo publicado por Antonio España el día 15/11/2011 en El Confidencial:

Imagínense por un momento que forman parte de una investigación sociológica que estudia un grupo de pastores que comparten un pequeño prado con pastos. En esta situación, ¿cómo creen que se comportará un pastor que actúe racionalmente en su propio interés? Lo más normal es que éste tienda a incrementar su cabaña, pues pronto descubrirá que puede capturar el beneficio en su totalidad de la mayor producción que le supone tener más cabezas de ganado, mientras que el coste en términos de menos pasto disponible se diluye proporcionalmente entre todos los pastores.

Ya se ve que si todos los pastores son sensatos, el pastizal tiene los días contados, dado que todo el grupo actuará de igual manera. Y así se produce la tragedia: se acaban los pastos, las ovejas perecen de hambre y los pastores se van al paro. Este ejemplo, que no es mío sino de Garrett Hardin, ilustra lo que se conoce como la tragedia de los comunes, o más correctamente de los bienes comunales, y es justo lo que está pasando con el euro y la crisis de deuda, que va camino de convertirse en una crisis de divisa en toda regla.

La tragedia de los bienes comunales fue descrita por Hardin en 1968 en un artículo que publicó en la revista Science y viene a ilustrar una situación en la que un grupo de individuos que comparten un recurso limitado, actuando de forma independiente y buscando racionalmente su interés individual terminan por destruir el recurso comunal pese a que eso es lo que menos les conviene a todos.

Pues bien, otro tanto ocurre con el euro, tal y como explica Philipp Bagus en su libro The Tragedy of the Euro*, publicado hace un año y que harían bien los políticos europeos en leérselo, subrayarlo y aprendérselo de memoria. Porque pese a la rapidez con que se desarrollan los acontecimientos, esta obra está hoy más que de actualidad con el caso no sólo de Grecia sino de Italia, que de momento se ha puesto por delante de nosotros en la cola de los rescates, pese a que, según anunciaba el viernes pasado el FT y ayer mismo McCoy en estas mismas páginas, en España seguimos siendo firmes candidatos al bail out.

Según la teoría que desarrolla Bagus, el euro permite que se produzca un efecto de redistribución involuntaria de la renta desde los países más serios en la gestión de sus cuentas hacia los países más díscolos y con tendencia a incurrir en mayores déficits. Esta redistribución ofrece a los políticos de estos países un poderoso incentivo a seguir gastando y retrasar sine die los impopulares ajustes y reformas que son necesarios, pues disfrutan de todos los beneficios electorales de este curso de acción.

Sin embargo, ese comportamiento fiscalmente irresponsable se traduce en déficits que han de ser financiados mediante la emisión de deuda pública. Deuda pública que esos estados no son capaces de pagar por sí mismos porque no generan caja suficiente. Y entonces debe intervenir el BCE, ya sea explícitamente mediante un rescate, ya sea sotto voce mediante compras de bonos soberanos en el mercado secundario —o incluso primario, pues con Mario Draghi uno puede esperarse cualquier cosa visto su estreno a los mandos del BCE.

Son pues los países más díscolos fiscalmente hablando, los más beneficiados por el paraguas común del sistema monetario fiduciario que es el euro, creándose en opinión de Bagus, y que yo comparto, una especie de carrera por imprimir más dinero que puede llevarnos a que la moneda única estalle en mil pedazos, tal y como estamos viendo.

Pues las intervenciones del BCE suponen en el fondo una monetización de la deuda que han contraído los países periféricos pero que pagan todos los ciudadanos que cobran sus nóminas y tienen sus ahorros en unos euros que valen cada vez menos. Entre ellos los alemanes, claro, que ven cómo merman sus ahorros para que los españoles, los italianos y los griegos mantengamos nuestro tren de vida. En esta tesitura, y por mal que nos caiga Angela Merkel, no es de extrañar que los alemanes estén un poco hasta las narices de los simpáticos vecinos del sur, cuando con el Bundesbank y el marco no les iba nada mal y el euro, sin embargo, no les está trayendo más que dolores de cabeza.

¿Cuál es entonces el camino que llevamos? Pues bien, vayámonos por un momento al origen de la crisis. Como ya he mencionado aquí en otras ocasiones, ésta se origina en la expansión del crédito no respaldado por el ahorro que causan los gobiernos y sus aliados, los bancos, reduciendo artificialmente los tipos de interés y multiplicando los préstamos merced al privilegio de la reserva fraccionaria.

Esto generó una fase de boom bien conocida que se materializó en una burbuja inmobiliaria. Cuando estalló la burbuja, en lugar de dejar que las fuerzas espontáneas del libre mercado actuaran para liquidar las malas inversiones y así poder volver a crecer de manera sana, el estado intervino cortocircuitando el proceso de ajuste y originando mayores problemas a futuro —futuro que ya está aquí.

No sólo se evitó una rápida recuperación tras un brusco pero breve ajuste que permitiera reubicar los recursos productivos allí donde eran realmente demandados, sino que además se hipotecó el futuro, al dilapidar el gobierno cualquier superávit acumulado en la fase expansiva y endeudarse hasta la ceja para salvar a los sectores de la construcción y del automóvil con sendos planes de estímulo fiscal, para luego tener que salvar al sector financiero, con especial protagonismo de las cajas de ahorros.

Resulta pues que la deuda generada —y multiplicada— en la fase de expansión previa, ha ido pasando de las familias y las empresas (crisis de la economía real) a los bancos, de los bancos (crisis financiera) a los estados, de los estados (crisis de la deuda soberana) al BCE y del BCE (crisis de la divisa) a... ¿a dónde?

Y en esas estamos. O sea, que se masca la tragedia, sí.

Me cuesta pensar que el euro, que fue una decisión política y no económica, se deshaga para que cada país vuelva a su divisa inicial. Con respecto al euro de dos velocidades, tampoco veo claro que a alemanes y franceses les interese quedarse prácticamente solos en un euro A de primera división. Sería un equilibrio político demasiado complicado para ambos países sin el contrapeso de países del tamaño de Italia o España y no veo que les reportara grandes ventajas con respecto a la vuelta a sus divisas originarias.

Por otro lado, el euro B con toda probabilidad, con Grecia o sin Grecia, se vería devaluado casi inmediatamente. Esto supondría un alivio para estos países pero en la práctica representa un default de su deuda pública —que devolverían en una moneda devaluada—, y tendría un importante impacto sobre los países del euro A, a los que a corto plazo les serviría de poco la doble velocidad.

¿Qué debería pasar? Que se tomaran medidas de ajuste en serio, reduciendo drásticamente el gasto público, recortando donde haya que recortar y privatizando lo que se pueda, que es mucho todavía. Bajando impuestos todo lo que el déficit permitiera para no incurrir en más deuda. Reduciendo el tamaño del sector público para liberar recursos y crédito para las empresas privadas. Dejando actuar las fuerzas espontáneas del mercado para que se terminen de liquidar los errores de inversión del pasado, sin rescates y sin medidas para salvar supuestamente ninguna empresa ni sector. Y flexibilizando y liberalizando la economía para que los recursos productivos puedan reubicarse sin trabas allí donde son necesarios y hoy no están llegando.

¿Qué va a pasar? Honestamente, creo que es impredecible, pues con estos políticos nunca se sabe. Miren ustedes el resultado de la última cumbre. Aunque ya nos lo anticipaba el dicho popular: reunión de pastores, oveja...

domingo, 6 de noviembre de 2011

viernes, 4 de noviembre de 2011

Cuatro fórmulas exitosas para ganar en Bolsa

Por RAQUEL MERINO JARA

¿Existe una fórmula para ganar en bolsa? En realidad, yo diría que podemos tener, grosso modo, hasta cuatro formas exitosas de invertir en acciones que trataremos de analizar. La siguiente cuestión que deberíamos entonces plantearnos sería cuáles son las expectativas de retorno de cada una de éstas si se hace razonablemente bien. A responder ambas cuestiones dedicamos los artículos de ésta y la próxima semana.

1. Índices generales

En primer lugar, inversores sin demasiado afán por complicarse las cosas, sin duda, pueden optar por invertir siguiendo la tendencia de los índices generales. Pensando en un recorrido de unos 30 años, los índices han venido promediando en la época moderna cerca de un 7% de revalorización en términos reales. Tal revalorización procede de la suma de beneficios repartidos en forma de dividendos o de la recompra de acciones y el crecimiento de los índices bursátiles que acaban reflejando la subida promedio del PIB en la parte que a ganancias empresariales atañe.

Esta rentabilidad puede perfectamente colmar las expectativas de muchos inversores, que se sentirán en gran sintonía con la contratación de algún ETF que replique la evolución de dichos índices. Con todo,este tipo de inversión nos enfrenta con problemas significativos. Si bien estos rendimientos a largo plazo son mejores que los que ofrecen otros activos financieros como la deuda pública (bonos, obligaciones), cuya rentabilidad se acerca más al 3,5% o 4%, no dejamos de hablar de un promedio que está repleto de altibajos.

El momento de un gran desembolso es clave

A lo largo de esos treinta años (es ésta una cifra marco y no debe tomarse a pies juntillas), nos topamos con mercados seculares alcistas y bajistas consecutivos que vienen a durar más o menos unos 15 años cada uno. Cuando hemos tenido la suerte de invertir al comienzo de los primeros, los alcistas, la rentabilidad en los próximos años sería casi el doble que la media mencionada. Mientras que si nos damos de bruces con los segundos, invirtiendo justo antes de que dé un vuelco el mercado escaleras abajo, apenas nos alzaremos con un pírrico rendimiento medio del uno por ciento a lo largo de 15 largos y frustrantes años. ¿Qué significa esto? Que quien ha invertido una suma significativa de sus ahorros en el primer semestre de 2007 todavía deberá aguantar bastantes años con esa inversión para poder recuperar los niveles que tocaron los índices entonces. Este hecho, sin duda, se lleva la palma en lo que a mala fama de la bolsa se refiere.

Para evitar estos problemas, este inversor algo comodón debería exigirse huir de los comportamientos de manada. Las épocas de auge inflacionista ponen a los individuos en un estado de euforia que viene propiciado por ingresos familiares crecientes, revalorización del patrimonio ficticia o capacidad de endeudamiento incrementada. Nos sentimos inexpugnables, optimistas y, sobre todo, parece que tenemos ante nosotros un pozo inagotable de fuentes de las que obtener capital para invertir. El clímax inversor se completa con lo que, sin duda, es la puntilla: revalorizaciones en bolsa de dos dígitos. Queremos subirnos a ese caballo ganador como sea. Así, el inversor novel entra en bolsa "con todo" en un pésimo momento, si no lo hace en el peor de todos. Huelga decir que los síntomas son exactamente los opuestos cuando llega la recesión.

La enseñanza de todo esto es que mantenernos fríos siempre es buena señal. Y qué mejor que adquirir para ello el buen hábito de invertir idénticas cantidades por periodo. En primer lugar, nos encaminará hacia la virtuosa práctica del ahorro y el temple ante los movimientos de masas. Asimismo, como pequeños o medianos inversores, no solemos tener acceso a una repentina herencia para invertir una gran suma y lo más normal es ir ahorrando poco a poco. Pero sobre todo, este hábito nos hará auparnos a las distintas tendencias de cada momento, de tal forma que evitaremos el grave peligro de enterrar una inversión muy voluminosa durante un largo y tortuoso periodo por haberla hecho a destiempo.

Mejor aún será tener una idea más o menos clara de la clase de mercados en que estamos replicando índices y, sobre todo, en qué fase del ciclo nos movemos. Un buen principio puede ser invertir en épocas de índices con PER bajos y abstenerse de hacerlo cuando éstos se mueven en rangos altos. Así, si se tiene en cuenta que el PER promedio viene a moverse en el entorno del 15%, lo cual nos da además una explicación añadida de por qué la rentabilidad de casi dos siglos se acerca al 6.8% (1/0,15=6,67), un mercado secular bajista será aquél que parta de múltiplos próximos a 25 y uno alcista otro que lo haga desde PER de un solo dígito.

2. Value investing

La segunda forma de invertir es dejando la inversión en manos de un fondo que invierte en valor.Echando mano de un buen número de herramientas de análisis que ya hemos repasado aquí, los gestores de estos fondos son capaces de obtener una remuneración que se aproxima al 13% anual.

Es lógico, sabiendo que su filosofía de inversión se asienta en el largo plazo y que no se limitan a reproducir lo que hacen los índices, sino que hacen su selección de las mejores acciones. Además, hay gestores value que tienen un profundo conocimiento de los ciclos económicos y son sabedores de cómo las distintas fases, de manera infundada en el largo plazo, espolean a un buen número de empresas e infravaloran a otras. Al final, la verdad acaba aflorando y las primeras caen mientras que las segundas recogen el testigo y serán las que pongan los cimientos del futuro crecimiento que vendrá cuando quede atrás lo peor de la recesión.

Con estas buenas prácticas, seleccionando buenas empresas "en precio" y evitando las burbujas o excesivos pesimismos, esencialmente, consiguen las revalorizaciones equivalentes a los periodos, alcistas evitando la de los bajistas con el margen de seguridad. No obstante, la recomendación que acabamos de dar a quienes invierten siguiendo la estela de los índices también es muy oportuna en estos casos. Hagamos aportaciones periódicas al fondo y si tenemos algo más de idea, tendamos a frenarnos un poco cuando veamos el fondo sobrevalorado y echemos el resto cuando lo encontremos muy barato: los gestores sabrán sacar partido a esta situación.

Tampoco esta forma de invertir las tiene todas consigo. En primer lugar, los fondos de inversión están sometidos a una serie de regulaciones que les impiden estar muy sobreinvertidos en unas pocas compañías por muy interesantes que puedan ser éstas. Frente a la posibilidad de invertir por nuestra cuenta y riesgo, esto sí es un problema.

A título individual, podremos estar tan invertidos como queramos en una compañía. Pero un fondo se encuentra con otros dos problemas: morir de éxito o tener unos partícipes volubles y menos pacientes que los gestores que retiren su inversión en momentos inoportunos y que afluyan masivamente cuando hay menos oportunidades.

Si un fondo crece mucho, puede tener un volumen de participaciones tal que le impida moverse con agilidad o encontrar tantas buenas oportunidades. Seguramente diversificará más y además las pequeñas empresas de su cartera ya no aportarán porcentualmente la misma revalorización al total.

Otro hándicap que presentan los fondos reside en que el acierto del fondo depende en no poca medida de la fidelidad y compromiso con la estrategia de los demás inversores o partícipes de ese fondo. Cuando mucha gente ha entrado en ese fondo atraído por las revalorizaciones durante alguna época alcista y, repentinamente, éste se da un batacazo, se pone de manifiesto algo parecido al principio contable de valoración de inventarios conocido como LIFO (last in, first out). Los últimos serán los primeros en salir zumbando, en una nueva vuelta de tuerca del efecto arrastre de la masa. Las peticiones de reembolsos, que habrán de efectuarse de un día para otro, obligarán a deshacer posiciones muy interesantes, muchas veces a precios deprimiéndose por la vuelta que ha dado el mercado. Cuando invertimos por nuestra cuenta, tales imponderables no nos alcanzan.

Esta es una razón más que poderosa por la que muchos gestores de fondos value exigen una suscripción inicial de entrada gigantesca, y a veces penalizan la salida durante los primeros años. No sólo les facilita la gestión el lidiar con pocos inversores muy importantes, sino que se aseguran de que sólo atraerán a grandes inversores que confían en esa filosofía y estarán dispuestos a esperar pese a reveses temporales.

Sin embargo, hay que reconocer otro hecho. Un gestor value puede optar por una cartera muy estable. Pero no todos actúan así pese a que esa sea la idea más común que tengamos de su gestión. Hay quienes rotan su cartera con bastante frecuencia, lo cual no se contradice con la inversión en el largo plazo.

Si tienen precios objetivos para un rango de acciones, pueden jugar con la volatilidad de las mismas para ponderar su peso relativo. Así, si repentinamente la acción "A" está un 40% por debajo de su precio objetivo y la acción "B" ha pasado a estar infravalorada sólo un 20%, aunque "B" siga representando una buena alternativa, estos gestores seguramente alterarán su ponderación y, en términos relativos, "A" adquirirá un mayor peso. Esto penaliza al fondo por las comisiones. Pero más penaliza a un inversor particular, que no sólo debería hacer frente a las comisiones por operar, sino al continuo pago de plusvalías en el IRPF.

"Cualquier persona utilizando el tres por ciento de su cerebro puede seleccionar acciones casi mejor que un fondo de inversión", así animaba Peter Lynch, el gestor de fondos más exitoso de Norteamérica en los años 80, al inversor particular a introducirse en la aventura de elegir, administrar y hacer crecer su propia cartera de valores.

Los consejos que nos ofrece Lynch se ajustan a la perfección a las dos fórmulas de inversión para particulares que teníamos pendiente analizar esta semana (recordemos que la semana pasada, habíamos visto: 1.- índices generales, y 2.- value investing).

3. Stock picking

La expresión en inglés que da título a este tercer método de inversión no refleja sino la selección de acciones a cuenta y riesgo del interesado. Para ello, haremos uso de técnicas value del estilo de las que aquí se van esbozando.

El inversor particular –una vez familiarizado con las principales ideas sobre valoración de acciones y funcionamiento del mercado de valores– tiene una serie de ventajas notables frente a los profesionales de la gestión de patrimonios (por ejemplo, los fondos de inversión).

En primer lugar, dispone de completa independencia para actuar. Puede elegir cualquier valor que le plazca y aguantar con él tanto como desee o puede esperar sentado sobre su dinero a que aparezca la oportunidad. Un gestor de fondos, por el contrario, seguramente será examinado cada trimestre por sus resultados. Asimismo, como mencionamos la semana pasada, estará obligado a invertir o desinvertir según las entradas o salidas de partícipes en el fondo independientemente de las buenas oportunidades de inversión de las que disponga en cada momento.

Pero, además, el gestor será examinado meticulosamente y penalizado si, al desviarse del sentimiento común institucional, no produce inmediatamente resultados. Como decía Lynch, "si elijo IBM y la acción no sube, la pregunta es: ¿qué pasa con IBM?, pero si elijo Desatascadores Pérez y la acción no sube, el problema soy yo por haber elegido esa compañía". En otras palabras, a nadie le despedirán por seguir el consenso y fracasar. El resultado es que a largo plazo una multitud de fondos acaba haciéndolo peor que el mercado.

El inversor individual tampoco está sometido a restricciones de volumen. Puede, si lo desea, no tener más que cinco o seis valores, incluso de los más pequeños. Ni sus compras ni sus ventas afectarán significativamente los precios. Pero, sobre todo, el inversor individual tiene una información de primera mano y un conocimiento superior de las industrias en las cuales se ocupa profesionalmente o en las que como consumidor o aficionado más dinero y tiempo gasta o emplea.

¿Quién conoce mejor que una cajera de Zara cómo está yendo la temporada de rebajas?, ¿quién sabe mejor que un friki cibernético cuáles son los periféricos o los videojuegos de más pegada de la temporada? ¿Cuánto tiempo más que a los vecinos de Arkansas le llevó a Wall Street descubrir que Wal Mart era la mayor revolución en el campo de la distribución al por menor, la logística y los precios que una cadena de supermercados estaba produciendo en los EEUU?

La receta de Lynch es sencilla: invierte en lo que conoces y recuerda que las acciones no son billetes de lotería. Hay una empresa detrás de cada acción y cuando desaparece la polvareda de las idas y venidas, siempre hay una razón por la cual cada acción cotiza al precio que lo hace.

Ya avanzamos la semana pasada que, no obstante, los inversores, y sobre todo especializados en tanto se convierten en gestores de su propio patrimonio, deben disponer una serie de requisitos personales. Si uno no está por la labor de hacerlo o simplemente su carácter no se lo permite, casi mejor abstenerse de invertir. Ya lo esbozamos la semana pasada: la paciencia siempre es una gran aliada, así como el juicio sereno. Seguir las corrientes es una mala consejera.

Esto no supone que no tengamos en cuenta éstas. Precisamente, una de las claves de un buen inversor es saber anticiparse e interpretar la "bondad" de los movimientos de masas. Por ejemplo, nos podemos beneficiar de un mercado caliente saliéndonos de él prudentemente bastante antes de que se haya recalentado en exceso. Lo mismo puede decirse de los mercados bajistas, pero a la inversa. Serán buena ocasión para hacer compras en medio de capitulaciones o de aguantar aunque una acción esté machada si creemos que saldrá airosa de la quema.

Otra característica de los grandes inversores en valor (ya sean gestores de patrimonios o inversores particulares), y que va muy vinculado con lo anterior, es que su comportamiento es un poco autista. No es de extrañar que Buffett tenga la base de sus operaciones en Omaha (Nebraska) y reitere una y otra vez que prácticamente no está pendiente de lo que hace Wall Street, consciente de que debe aislarse de señales erróneas.

4. Hedge long/short

Llegamos, finalmente, a la cuarta fórmula que repasaremos aquí. Ésta viene a ser una evolución de la que acabamos de glosar. Hablamos del long/short hedge. Se trata de un método de inversión más sofisticado que la selección de unas acciones en que nos ponemos largos (método anterior) por cuanto nos inmunizamos ante mercados bajistas.

Es decir, con esta cuarta fórmula buscamos no depender del ciclo secular de la bolsa, sino que procuramos alcanzar una rentabilidad adecuada sea cual sea el entorno del mercado. Para ello, tendríamos que seguir la estrategia que popularizó Alfred Winslow. Este autor se considera el creador de la forma de invertir de los hedge funds. Si bien los ha inspirado, lo cierto es que no todos loshedge funds utilizan esta filosofía: algunos, simplemente, multiplican el apalancamiento, siendo su forma de operar mucho más arriesgada.

Volviendo a Winslow, en el año 49 llevó a la comunidad inversora esta peculiar forma de invertir conocida como estrategia long/short. Winslow, sociólogo que trabajaba para la revista Fortune, puso los cimientos esta forma de invertir como consecuencia de sus estudios de inversión. Junto con unos amigos, lanzó un fondo hedge con un capital inicial de 100.000 dólares en 1952. La lógica inversora descansaba en la posibilidad de protegerse diversificando la inversión, apostando a la vez a favor de la evolución de compañías que estimaba infravaloradas (ponerse largo) y en contra de otras (corto) que entendía sobrevaloradas. Así minimizaría su exposición al riesgo.

Esta forma de invertir, para quien haya empleado sistemas de reducciones condicionadas en las quinielas, le resultará algo familiar. No es poco común hacer apuestas en la quiniela de fútbol a que como mínimo "Madrid o Barcelona ganarán sus partidos" o que "al menos un 65% de los equipos que juegan en casa ganarán sus respectivos partidos". Es ésta una forma de reducir las combinaciones posibles dentro del software que calcule los cruces posibles, pues ya no se podrá dar la posibilidad de que Madrid y Barcelona pierdan en una misma jornada. De este modo, se consiguen ganancias aun dando margen para fallar en algunas combinaciones, pero no en todas las apuestas.

Una forma de inversión análoga y que pretende neutralizar todavía más los vaivenes del mercado escombinar posiciones largas y cortas en empresas del mismo sector o industria. Analicémoslo a partir de distintos escenarios.

Vislumbramos la cercanía de un mercado alcista: partimos de una época en que el mercado está algo infravalorado o, si no, al menos lo están compañías a las que queremos echar el guante. En esta ocasión, si estamos muy seguros, la opción más sensata es ponernos largos en la acción o acciones que nos gusten, es decir, utilizar el método 3 aquí glosado.

Estimamos la llegada de un mercado bajista: palpamos que, en general, la bolsa está más bien sobrevalorada y tememos caídas significativas (fin de un ciclo alcista secular). En esta ocasión, aunque por norma busquemos comprar acciones en precio, incluso nuestras mejores selecciones pueden estar sobrevaloradas. Y aunque no lo estuvieran en exceso, el hecho es que el mercado acaba barriendo en muchas ocasiones a todas las compañías en mayor o menor grado. De esta manera, sacaremos partido a que las nuestras hayan sido escogidas con menor exposición a los ciclos (o sean contracíclicas) y no se verán seguramente tan afectadas en términos comparativos, pero seguramente caerán más de la cuenta. Es el momento de poner en práctica una estrategia long short.

Descripción de la estrategia long short

Como inversores particulares, este método de inversión lo tenemos que llevar a la práctica en dos pasos. En primer lugar, si hablamos, por ejemplo, de dos compañías de un mismo sector, nos pondremos largos en la compañía que creamos más fuerte. Pensemos en Nokia como productor desmartphones, recientemente asociada con Microsoft (para su sistema operativo), y cuya acción ha estado por los suelos en meses precedentes, tratándose por ello mismo de una compañía que genera dudas.

Daniel Rodríguez Herrera, especialista de nuevas tecnologías e internet de Libertad Digital, relataba la que había sido La semana negra de Blackberry, vaticinando enérgicamente el declive de esta compañía en el sector de los smartphones. Pues bien, si queremos llevar a cabo nuestra estrategia largos-cortos en este sector, claramente, nos postularemos en contra de RIM (fabricantes de Blackberry). Es decir, nos pondremos cortos.

Para ello, emplearíamos un producto derivado (un forward): venderíamos en descubierto. Nos comprometeríamos hoy a vender RIM en un futuro al precio actual: si el precio ha caído para entonces, compraremos a ese precio más reducido y venderemos al precio pactado con anterioridad, que era más elevado.

- Si RIM cae y Nokia sube, como esperamos, obtendremos una ganancia por la combinación de ambas inversiones. En principio, no sabremos qué habría sido mejor: si sólo invertir en Nokia o hacerlo de esta manera. Depende de la revalorización de Nokia y la caída de RIM. Si es un mercado bajista, seguramente saquemos tajada de esta operación doble.

- Si RIM cae mucho y Nokia cae un poquito, no porque Nokia haya sido mala elección, sino por el aluvión de ventas en medio de noticias dramáticas sobre el futuro del mundo (típicas de una recesión), habremos limitado pérdidas o incluso obtendremos jugosas ganancias. Con Nokia (por la que apostábamos fehacientemente, pero se ha visto arrastrada) habremos perdido algo, pero con RIM habremos ganado bastante. Nos habremos cubierto muy bien ante mercados bajistas fuera de control.

- Si RIM resurge de sus cenizas y, por tanto, sube de precio y Nokia también (pues el mercado no acabó por ser tan bajista como pensábamos), con RIM perderemos y con Nokia ganaremos (el resultado neto –ganancia o pérdida- dependerá de cuál de los dos fenómenos tenga un peso más fuerte). Aun así, sumidos como estábamos en una época de incertidumbre, hemos podido limitar daños y llevar a cabo esta estrategia defensiva.

En cambio, como decíamos antes, si estamos muy seguros de que nos toparemos pronto con un mercado alcista, lo mejor es invertir seleccionando directamente la compañía que más creamos va a repuntar (sin recurrir a esta estrategia de hedging).

Evidentemente, esta forma de inversión requiere más sofisticación y valerse de futuros –u opciones si se quiere limitar al máximo el riesgo de pérdida–, por lo que sería aconsejable tener una experiencia de años en el mercado antes de lanzarse a implementarla.

Dicho esto, y administrada con prudencia, la estrategia long/short neutral puede proporcionar rentabilidades cercanas a los dos dígitos incluso en mercados bajistas, algo que, visto la que está cayendo, es algo más que interesante, especialmente si nuestra tolerancia a la volatilidad es reducida.

Suscribirse a:

Comentarios (Atom)