sábado, 30 de abril de 2011

Consejos para novatos que empieza en bolsa

1º No se endeuden:La deuda, anticipar la satisfacción de nuestras necesidades, es adictiva: proporciona un placer inmediato muy por encima del que podríamos (y deberíamos) permitirnos; el ahorro, retrasar la satisfacción de nuestras necesidades, es doloroso: requiere de la espartana disciplina de la austeridad, impropia en estos tiempos modernos donde todos tenemos "derecho" a todo por obra y gracia del Estado providente y benefactor.

2º Ahorren e inviertan:

El Gobierno nos roba mediante los impuestos y mediante la inflación. Pero, como dice nuestro sabio Roy Miller, "es la persona que no ahorra [e invierte] la que tiene que preocuparse por la inflación". Si quienes ahorran y obtienen una atractiva rentabilidad sobre su inversión pueden verse con el agua al cuello por culpa de la inflación, ¿qué no le sucederá a quien ni ahorre ni invierta?.

3º Sino tienen tiempo formación y paciencia busquen fondos value en vez de invertir por su cuenta:

Invierta en pocos fondos y de gran calidad. Yo tengo Bestinfod, Bestinver Internacional y skagen Kon tiki.

"Estando en un fondo de inversión uno duerme más tranquilo y estás más protegido que si eres un depositante , además la ventaja del fondo es que invierte en activos reales, que están fuera del balance de los bancos, con la doble supervisión de la gestora y el depositario". Francisco García Paramés

4º No usen el análisis tecnico sino el value investig

Me gustaría que imaginéis un concurso nacional de lanzamiento de moneda al aire. Asumid que vamos a llegar hasta 225 millones de estadounidenses mañana por la mañana y les vamos a pedir, a todos, que apuesten un dólar. Los que acierten ganan un dólar que les pagaran los que no aciertan. Cada día los perdedores abandonan y al día siguiente las apuestas hechas por todos los ganadores se ponen de nuevo en marcha. Después de diez lanzamientos al aire tendremos, aproximadamente, 220,000 personas en EEUU que habrán acertado consecutivamente en los diez lanzamientos. Este grupo probablemente empezará a sentirse un poco “crecido”. Es lo que tiene la naturaleza humana. Tratarán de ser modestos pero en las fiestas, ocasionalmente, señalaran a atractivos miembros del sexo opuesto su técnica y las maravillosas ideas que ellos aportan al campo de los lanzamientos de moneda. En otros diez días tendremos 215 personas que habrán acertado sus 20 lanzamientos de moneda de forma consecutiva y que en consecuencia, cada uno habrá convertido su dólar inicial en poco más de un millón de dólares. 225 millones de dólares se pierden, 225 millones de dólares se ganan. Para entonces, este grupo ganador “perderá la cabeza” .Probablemente escribirán libros sobre “Cómo convertí un dólar en millones en veinte días trabajando treinta segundos por la mañana”. Peor aún, probablemente empezarán a impartir seminarios por todo el país sobre eficiencia en el lanzamiento al aire de las monedas y a enfrentarse a escépticos profesores con, “¿ si no puede hacerse, por qué hay 215 de nosotros que lo hemos conseguido?”. Pero entonces algún profesor de alguna escuela de negocios señalará que el resultado sería el mismo si en lugar de personas hubieran sido 225 orangutanes los que hubieran participado en el ejercicio.

Le preguntan a W. Buffet por qué pone su conocimiento a disposición de todo el mundo, sino teme que eso repercuta en una menor rentabilidad futura en los fondos value y contesta:

El “secreto” ha estado ahí fuera durante 50 años (ahora serían 75 años), desde que Ben Graham y Dave Dodd escribieron “Security Analysis”, sin embargo no he visto una tendencia hacia el estilo “value” de inversión en mis 35 años de actividad. Parece que existe alguna perversa característica en el ser humano por la que le gusta complicar las cosas. En cualquier caso el mundo académico se ha apartado durante los últimos 30 años de la enseñanza del “value investing” . Es probable que continúe de esa manera”. Han pasado otros 25 años y definitivamente el verdadero “value investing” ha seguido prosperando y batiendo sistemáticamente al mercado.

“los barcos navegarán alrededor del mundo, pero los partidarios de que la tierra es plana ( analistas técnicos) continuarán floreciendo. Mientras, en el mercado, seguirán existiendo amplias discrepancias entre precio y valor, y quienes lean a Graham & Dodd continuarán prosperando". Warren Buffet

2º Ahorren e inviertan:

El Gobierno nos roba mediante los impuestos y mediante la inflación. Pero, como dice nuestro sabio Roy Miller, "es la persona que no ahorra [e invierte] la que tiene que preocuparse por la inflación". Si quienes ahorran y obtienen una atractiva rentabilidad sobre su inversión pueden verse con el agua al cuello por culpa de la inflación, ¿qué no le sucederá a quien ni ahorre ni invierta?.

3º Sino tienen tiempo formación y paciencia busquen fondos value en vez de invertir por su cuenta:

Invierta en pocos fondos y de gran calidad. Yo tengo Bestinfod, Bestinver Internacional y skagen Kon tiki.

"Estando en un fondo de inversión uno duerme más tranquilo y estás más protegido que si eres un depositante , además la ventaja del fondo es que invierte en activos reales, que están fuera del balance de los bancos, con la doble supervisión de la gestora y el depositario". Francisco García Paramés

4º No usen el análisis tecnico sino el value investig

Me gustaría que imaginéis un concurso nacional de lanzamiento de moneda al aire. Asumid que vamos a llegar hasta 225 millones de estadounidenses mañana por la mañana y les vamos a pedir, a todos, que apuesten un dólar. Los que acierten ganan un dólar que les pagaran los que no aciertan. Cada día los perdedores abandonan y al día siguiente las apuestas hechas por todos los ganadores se ponen de nuevo en marcha. Después de diez lanzamientos al aire tendremos, aproximadamente, 220,000 personas en EEUU que habrán acertado consecutivamente en los diez lanzamientos. Este grupo probablemente empezará a sentirse un poco “crecido”. Es lo que tiene la naturaleza humana. Tratarán de ser modestos pero en las fiestas, ocasionalmente, señalaran a atractivos miembros del sexo opuesto su técnica y las maravillosas ideas que ellos aportan al campo de los lanzamientos de moneda. En otros diez días tendremos 215 personas que habrán acertado sus 20 lanzamientos de moneda de forma consecutiva y que en consecuencia, cada uno habrá convertido su dólar inicial en poco más de un millón de dólares. 225 millones de dólares se pierden, 225 millones de dólares se ganan. Para entonces, este grupo ganador “perderá la cabeza” .Probablemente escribirán libros sobre “Cómo convertí un dólar en millones en veinte días trabajando treinta segundos por la mañana”. Peor aún, probablemente empezarán a impartir seminarios por todo el país sobre eficiencia en el lanzamiento al aire de las monedas y a enfrentarse a escépticos profesores con, “¿ si no puede hacerse, por qué hay 215 de nosotros que lo hemos conseguido?”. Pero entonces algún profesor de alguna escuela de negocios señalará que el resultado sería el mismo si en lugar de personas hubieran sido 225 orangutanes los que hubieran participado en el ejercicio.

Le preguntan a W. Buffet por qué pone su conocimiento a disposición de todo el mundo, sino teme que eso repercuta en una menor rentabilidad futura en los fondos value y contesta:

El “secreto” ha estado ahí fuera durante 50 años (ahora serían 75 años), desde que Ben Graham y Dave Dodd escribieron “Security Analysis”, sin embargo no he visto una tendencia hacia el estilo “value” de inversión en mis 35 años de actividad. Parece que existe alguna perversa característica en el ser humano por la que le gusta complicar las cosas. En cualquier caso el mundo académico se ha apartado durante los últimos 30 años de la enseñanza del “value investing” . Es probable que continúe de esa manera”. Han pasado otros 25 años y definitivamente el verdadero “value investing” ha seguido prosperando y batiendo sistemáticamente al mercado.

“los barcos navegarán alrededor del mundo, pero los partidarios de que la tierra es plana ( analistas técnicos) continuarán floreciendo. Mientras, en el mercado, seguirán existiendo amplias discrepancias entre precio y valor, y quienes lean a Graham & Dodd continuarán prosperando". Warren Buffet

jueves, 28 de abril de 2011

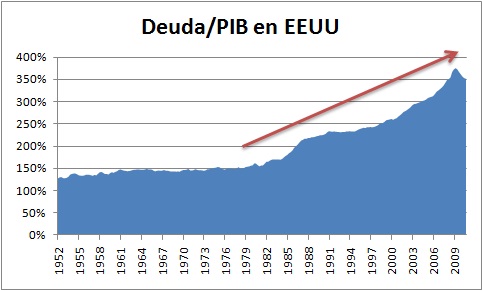

Endeudamiento mórbido

Juan Ramón Rallo

Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro.

Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro.Capitalismo viene de capital. Si falla o se engarrota lo segundo, falla o se engarrota lo primero. Inexorable destino de quien consume y no repone, de quien saquea el presente sin proveer para el futuro. La deuda, anticipar la satisfacción de nuestras necesidades, es adictiva: proporciona un placer inmediato muy por encima del que podríamos (y deberíamos) permitirnos; el ahorro, retrasar la satisfacción de nuestras necesidades, es doloroso: requiere de la espartana disciplina de la austeridad, impropia en estos tiempos modernos donde todos tenemos "derecho" a todo por obra y gracia del Estado providente y benefactor.

Podemos fijarnos en Estados Unidos, pero semejante tendencia está bastante más acusada en Europa. Lo mismo da. Una sociedad que premia el endeudamiento y castiga el ahorro es una sociedad que lógicamente tendrá progresivamente más deuda y menos ahorro: es decir, más obligaciones a devolver una renta futura para cuya generación se cuenta con menores medios.

Mas, ¿qué esperar? Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro: la inflación erosiona el valor de nuestros patrimonios, los tipos de interés bajos castran su rendimiento, los rescates o las amnistías de los deudores se ceban con el expolio de los acreedores y la sangrante tributación de plusvalías, dividendos, riqueza o beneficios afean su recompensa.

A riesgo de simplificar, pocos elementos ilustran mejor esa desatada ofensiva contra el ahorro y esa desacomplejada promoción del endeudamiento que el definitivo abandono del patrón oro por parte de Estados Unidos. Vean, si no, qué ha sucedido con la tasa de ahorro neta sobre el PIB desde que en 1973 Nixon decidiera enterrar definitivamente Bretton Woods: la capacidad de la economía estadounidense para generar nuevos bienes de capital tras reponer los ya existentes se ha ido desplomando, hasta el punto de que durante esta crisis se ha vuelto negativa (es decir, el ahorro nacional es insuficiente para conservar todas las inversiones ya realizadas bajo el paraguas del brioso endeudamiento previo).

Tendencia paralela a esa explosión del endeudamiento de las últimas tres décadas, coincidente con el fin de los altísimos tipos de interés que Paul Volcker tuvo que colocar a finales de los 70 y principios de los 80 para evitar la desmonetización del dólar en favor del oro:

El sueño de todo keynesiano –la eutanasia de facto del rentista– y la pesadilla de todo economista con dos dedos de frente. A la vista de la evolución del ahorro y del endeudamiento durante las últimas cuatro décadas, ya puede suponer qué grupo ha predominado en la academia y, sobre todo, en el Gobierno.

Juan Ramón Rallo es doctor en Economía y jefe de opinión de Libertad Digital. Puede seguirlo en Twitter o en su página web personal.

lunes, 25 de abril de 2011

domingo, 24 de abril de 2011

Seis maneras de batir al mercado

Sea cual sea la clase de acción por la que se opte, es un requisito indispensable previo a la inversión un suficiente conocimiento del negocio elegido.

Como inversores, no podemos esperar lo mismo de todas las acciones. Y no podemos hacerlo por dos motivos básicos: no todos los accionistas se fijan los mismos objetivos marcados por la dupla revalorización-aversión al riesgo ni todas las compañías presentan las mismas características.

Así pues, las empresas, como los seres humanos, pasan por distintas fases a lo largo de su vida (ciclo de vida). Las puertas que parecen abrirse de par en par cuando alguien tiene 25 años y el ímpetu con que varios caminos son susceptibles de tomarse a dicha edad, por lo general, no son repetibles a los 50. En cambio, el temple y el saber hacer gracias a la experiencia y los años de estar en primera línea son rasgos más propios de personas de 50 años. Por las mismas, una empresa joven y dinámica puede brindar un gran potencial de crecimiento y cintura para adaptarse a entornos cambiantes. Mientras, una organización ya asentada, que lleva siendo puntera durante muchos años, estará previsiblemente menos sujeta a vaivenes y tenderá a ofrecer resultados más estables.

Asimismo, empresas y personas son muy distintas entre sí. No podemos esperar que, al margen de edades y condiciones, todos debamos tener la misma aversión al riesgo, el mismo entusiasmo, el mismo grado de implicación, la misma capacidad de aprender, la misma suerte.

Esto explica que, a la hora de elegir acciones, debamos tener en cuenta tanto nuestro propio perfil inversor como las características de las empresas en que podemos invertir. Una clave fundamental para la inversión exitosa reside en la buena tipificación de cada clase de compañía. Si conseguimos hacerlo con buen juicio, podremos saber qué esperar de nuestra elección tanto en los mejores como en los peores escenarios.

Frente a una aproximación neoclásica que maneja la "hipótesis del mercado eficiente", según la cual toda la información relevante se conoce y se incorpora en la toma de decisiones empresarial y, por tanto, es imposible obtener de forma consistente rendimientos superiores a la media, nuestra aproximación, que bebe de las ideas de la Escuela Austríaca de Economía, destaca que el conocimiento es algo privativo de cada uno, así como los medios utilizados y los fines perseguidos.

De esta manera, la información que es relevante para gestores o agentes individuales de inversión según su filosofía seguida tendrá muy poco en común. Para un trader que opera apalancado, los datos relevantes en la compraventa de acciones son las resistencias, soportes y otra serie de indicadores técnicos, mientras que un value investor (inversor en valor) buscará ventajas competitivas que piensa puede disponer la empresa o activos intangibles (know-how) que están siendo pasados por alto por el grueso de los inversores.

Desde luego, a diferencia de la hipótesis neoclásica, no todos los empresarios buscan lo mismo ni son capaces de poner en marcha proyectos con iguales resultados. Habrá líderes empresariales que, por corazón, por establecer un sistema de producción superior a sus competidores o por ambos (a veces, aderezado con una pizquita de suerte), se empecinarán en superar sistemáticamente a la media.

Teniendo presentes todos estos elementos –distintos perfiles inversores, distintas fases y características de una empresa y distinto desempeño–, vamos a recuperar la taxonomía que elaboró Peter Lynch en su magnífica obra Un paso por delante de la bolsa (One up on Wall Street) con objeto de mostrar cómo se pueden obtener oportunidades de ganancia para cada tipología de acción e inversor, permitiéndonos saber qué esperar de cada compañía para lo bueno y para lo malo.

Eligiendo comprar acciones en cualquiera de estas seis categorías y teniendo claro cuándo hacerlo y lo que podemos esperar de ellas, posiblemente obtendremos unos rendimientos más que satisfactorios.

1. Empresas en crecimiento

La primera de esta clase de valores en los que invertir es la que agruparemos bajo el epígrafe de "crecimiento". Son todas aquellas empresas cuyos beneficios por acción (BPA) se incrementan anualmente como mínimo por encima del 15% o, mejor aún, del 20%. Dicho de otro modo, son empresas capaces de duplicar su beneficio cada tres o cuatro años y de hacerlo principalmente a través del crecimiento orgánico y la reinversión de lo ganado.

Conviene tener presentes tres advertencias con respecto a las mismas. La primera es que el momento ideal para invertir en ellas es una vez han demostrado la viabilidad del modelo de negocio. Se debe huir de empresas que prometen mucho, pero aún no han demostrado nada (como tantas puntocom a finales de los 90).

La segunda recomendación es que se compren siempre que el múltiplo del PER con el que cotizan sea inferior a la tasa de crecimiento esperada a medio plazo. Dicho de otro modo, siempre que su PEG(price earning to growth, que pone en relación el PER con la tasa de crecimiento porcentual del beneficio por acción) sea inferior a 1 y, mejor aún, si es menor de 0,75. Ejemplo: una empresa con PER 15 y tasas de crecimiento esperadas del 15% tendría un PEG de 1.

También es prudente evitar empresas de este tipo con un PER superior a 30, pues implicaría tener que mantener crecimientos de beneficios superiores al 30% durante un periodo de tiempo prolongado, algo que históricamente se demuestra extremadamente improbable.

Un buen ejemplo de este tipo de compañía es Inditex, la mayor empresa textil de España, que durante décadas ha promediado crecimientos superiores al 20% merced a la continua apertura de tiendas, primero en España y, más tarde, internacionalmente, financiadas con la reinversión de beneficios.

2. Empresas sólidas

La segunda clase de acciones propuesta por Lynch es la de "empresas sólidas". Esta categoría está constituida por empresas importantes con ratios de rentabilidad económica y crecimientos del beneficio por encima de la media, pero ya algo maduras para tener los crecimientos extraordinarios del primer grupo.

Constituyen una excelente opción para los inversores que apuestan por el "valor" (value investors). En este caso, la mejor opción es comprar a PER bajo y aprovechar la doble revalorización que a medio plazo debe producirse en las mismas merced al crecimiento del beneficio anual y el hecho de que los inversores estarán dispuestos a pagar un PER más elevado al descubrir la calidad y solidez del negocio.

Una vez obtenida tal revalorización, que, de acuerdo con Lynch, puede estar en torno al 50 o 60% en un par de años, lo ideal es rotar hacia otros valores de este mismo grupo que de nuevo cumplan las condiciones señaladas.

Ejemplos históricos interesantes han sido los de Coca Cola o Gillette, que proporcionaron a Warren Buffett enormes beneficios durante décadas.

3. Acciones de alto dividendo

Una tercera opción la forman las "acciones de alto dividendo". Esta elección es ideal para aquellos inversores que necesitan rentas monetarias anuales estables –principalmente jubilados, viudas y huérfanos–.

Aquí no basta con seleccionar la empresa que haya dado el mejor dividendo el último año, sino que nos cubriremos eligiendo valores con impecables historiales (al menos, más de diez años sin fallar el pago en ninguno de ellos). Además, buscaremos niveles de payout (el porcentaje del beneficio que se reparte entre los accionistas cada año) no demasiado altos; así, si caen los beneficios, podrán mantenerse sin gran dificultad los dividendos.

Generalmente, este tipo de empresas tiene un importante volumen de su corriente de ingresos más o menos garantizado por la gran estabilidad de su negocio (enseguida, viene a la mente el caso de las eléctricas, la red de gas, etc.) o su carácter de concesionaria de algún servicio público (autopistas, por ejemplo).

El hecho del pago del propio dividendo suele servir también como soporte preventivo de fuertes caídas en la cotización. Tenemos así que este tipo de acciones son lo más parecido a la renta fija que uno puede encontrarse en el mercado de acciones, si bien con la eventual ventaja de que el dividendo tiene tendencia a incrementarse con el paso de los años, cosa que no ocurre generalmente con el cupón de los bonos (salvo los indiciados a la inflación).

Un ejemplo de empresa en la que prima el dividendo nos lo ofrece Telefónica, que en estos momentos tiene una rentabilidad por dividendo (dividendo por acción dividido por la cotización) del 7,43% y unpayout del 58,4%.

4. Empresas cíclicas

El cuarto lugar de la clasificación de Lynch lo ocupan las empresas cíclicas, de las que ya hablamos en un artículo anterior. Dentro de ellas, estarían incluidas las empresas de automóviles, las constructoras, las inmobiliarias, las acereras, los fabricantes de bienes de equipo, etc. Es decir, todos aquellos sectores que necesitan inmovilizar más inversión (más intensivos en capital) y cuya demanda fluctúa mucho en función de la expansión o contracción del crédito y de la fase del ciclo en que se encuentre la economía.

En este tipo de inversiones, acertar con el momento es un asunto clave. Entrar en momentos de precios deprimidos, poco antes de un gran despegue y cabalgar sobre toda la fase expansiva puede producir grandes plusvalías, mientras que llegar tarde a la fiesta puede diezmar nuestra inversión –véase el caso de las constructoras y las inmobiliarias españolas en 2007–.

Otro elemento que ya analizamos en el citado artículo y que hace la inversión en cíclicas algo más complicado es el hecho de que en esta clase de empresas un PER bajo no implica necesariamente una buena oportunidad debido a la mayor volatilidad de los resultados de beneficio.

Por ejemplo, Sacyr Vallehermoso o Cementos Portland llegaron a multiplicar por diez su cotización durante el boom para luego caer a plomo durante la crisis.

5. Empresas recuperables

El quinto grupo son las empresas que Lynch denomina "recuperables". Son empresas que atraviesan por dificultades, pero están en camino de la recuperación merced a nuevas estrategias, planes de ajuste y viabilidad, etc. Acertar aquí puede producir grandes revalorizaciones, pues no es inusual que la cotización de este tipo de empresas haya caído incluso bastante por debajo del valor contable, como también vimos en un pasado artículo. A diferencia del caso de las cíclicas, la evolución de la cotización de una empresa de esta clase no depende demasiado de la evolución del mercado en general. Dinergy fue el ejemplo analizado en ese momento, para el que nos guiamos, sobre todo, del ratio PBV como aproximación al valor liquidativo de la empresa.

6. Empresas con baza oculta

El último conjunto tratado en One up on Wall Street es el de las "empresas que juegan con una baza oculta". Son empresas que disponen de alguna clase de activo más o menos oculto en la contabilidad y que el mercado está pasando por alto: desde patentes y copyrights pasando por inmuebles o concesiones.

Evidentemente, esta clase de descubrimiento requiere de un profundo conocimiento de la empresa en cuestión y normalmente está más al alcance de aquellos inversores que tienen una mayor relación de proximidad con la empresa: clientes, personal, vecinos de la zona...

Pese a no tratarse de una empresa cotizada, es bien ilustrativo el caso del Real Madrid, que se hizo con una venta millonaria de los terrenos de su ciudad deportiva, ubicados en una privilegiada situación en la prolongación del Paseo de la Castellana, gracias a una recalificación. A partir de entonces, cambió completamente su situación económica, pasando de ser una empresa con graves problemas financieros a convertirse en uno de los clubes más ricos del mundo.

En todo caso, sea cual sea la clase de acción por la que se opte, Peter Lynch considera como requisito indispensable previo a la inversión un suficiente conocimiento del negocio elegido: ¿a qué se dedica la empresa?, ¿de dónde salen sus beneficios?, ¿qué posición ocupa y cuáles son sus puntos fueres y débiles? Igualmente, debe tenerse presente el escenario de desenvolvimiento previsto para la acción/compañía elegida para poder seguir su evolución y valorar si la historia que nos habíamos dibujado está siendo o no cumplida.

viernes, 22 de abril de 2011

Cómo minimizar el riesgo en tiempos de incertidumbre

Debemos tratar de adquirir compañías por debajo de su valor neto contable. Las oportunidades de ganancia son enormes.

El pasado diciembre, Seneca Capital, primer accionista de la compañía eléctrica Dynegy, alentaba al resto de accionistas minoritarios de la compañía a rechazar la OPA lanzada por el conocido inversor "carroñero" Carl Icahn de 5,5 dólares/acción. Esta oferta había superado una anterior, de 4,5 dólares, presentada por Blackstone en agosto de 2010. Teniendo en cuenta que Dynegy cotizaba a 2,78 cuando se presentó la primera OPA, ¿qué existía detrás de las acciones de esta empresa para que se rechazaran ofertas que representaban revalorizaciones superiores al 100% respecto al precio por acción anterior a las OPA? Dicho en pocas palabras: la empresa tenía un PBV inferior a 0,25. En la actualidad, la compañía cotiza a 5,54.

Aprovechando que Seeking Delta empleó tres indicadores en su estimación de cómo se están valorando en estos momentos las bolsas mundiales, hemos presentado estas últimas semanas una serie de artículos resaltando la importancia explicativa de los mismos. Concluimos, pues, esta semana con el análisis del último de los ratios utilizados, el PBV (price book value o precio valor contable).

Recordemos que la cotización de una acción fluctúa en una banda que está marcada, en su extremo inferior, por el valor liquidativo. Éste refleja su valor en caso de liquidación, es decir, en caso de que se viera obligada, a causa de la presión de sus acreedores, a malvender sus activos o a entregar los mismos en liquidación. Se correspondería, por tanto, con la cuota de liquidación para socios y accionistas que restaría una vez se pagara a los acreedores (los primeros en cobrar).

El valor neto contable

El valor contable (o valor en libros) de una empresa es igual a su valor neto patrimonial. Esto es, a la diferencia entre su activo valorado a precios de adquisición (minorado con las amortizaciones, provisiones y bajas irreversibles correspondientes) y su pasivo exigible (deudas).

Para el inversor, este dato del valor en libros constituye una primera aproximación al "valor liquidativo" de una empresa. Será capaz de proporcionar una pista bastante realista, si bien presenta algunas limitaciones que tratan de ser superadas por aproximaciones como la Net-Net de Benjamin Graham a la que nos referiremos más adelante. La liquidación de una empresa es consecuencia de una fuerte contracción en su actividad y de la llegada de inexorables pérdidas. Así pues, la eventual enajenación de los activos por liquidación casi necesariamente se hará a precios inferiores a los de su valoración en libros (cuando se adquirieron considerando que el negocio era redondo).

Es por esto que, como se apuntó en un artículo anterior, en la situación más crítica para una empresa cotizada, cuando se encuentra totalmente deprimida, el precio de la acción seguramente cotizará por debajo de su valor neto contable.

La "paradoja de la contabilidad"

Vista la definición de valor neto contable, debemos reparar en un elemento crítico en su cálculo, cual es la valoración de los activos empresariales a precios de adquisición. Baste un ejemplo para entender la problemática. A la hora de calcular las necesidades de recapitalización de las cajas de ahorro españolas o de la banca irlandesa, se han podido sobrevalorar sus activos al estimarlos a precios de adquisición –hipotecas concedidas en el momento más alto de la burbuja o las mismas viviendas y promociones incorporadas a su activo– en lugar de a unos precios de mercado, mucho más anémicos.

Con todo, valorar los activos a precios de mercado tampoco es ninguna panacea. Cuando se pone en marcha un boom económico, los precios de los activos de las empresas más cíclicas empiezan a subir como la espuma. Si en pleno auge se valoraran los bienes adquiridos en una fase más deprimida a los precios de auténtica locura de ese máximo apogeo, la imagen fiel a la que aspira la contabilidad tampoco quedaría salvaguardada. La valoración deberá ser mucho más prudente e irse a un entorno mucho más próximo, como mucho, al rango medio-bajo de fluctuación.

He aquí la "paradoja de la contabilidad": qué aproximación nos permitirá conjugar una imagen fiel (que el valor patrimonial refleje los precios actuales de mercado) con la prudencia valorativa (precio de adquisición ajustado). Los contables saben que resulta imposible unificar ambos objetivos, pues la primera es demasiado volátil y aplicarla podría promover la descapitalización de la empresa al contabilizar y repartir plusvalías virtuales y efímeras en el tiempo que no llegan a realizarse.

Qué nos explica el PBV

En España se optó, con buen criterio, por establecer el valor histórico contable como principio general contable. Esto es, se valoran los activos al precio de adquisición. A partir de este dato, ya podemos calcular el ratio PBV que nos ocupa.

El PBV (price book value) es resultado de dividir la cotización entre el valor en libros (valor histórico contable) por acción.

Cuando éste se mueva en niveles menores a la unidad, nos estará avisando que esa empresa cotiza por menos de lo que costó adquirir los activos de la compañía. En principio, sería una buena señal de compra:

- Si se compra una acción que cotiza muy por debajo de su valor en libros y la empresa quiebra, el accionista al menos recuperará su inversión gracias a lo que obtendría del reparto a los propietarios (socios, accionistas) tras la venta de los activos empresariales (y una vez pagadas sus deudas).

- Asimismo, cuando el pánico se apodera de los mercados y pagan justos y pecadores, las grandes oportunidades de revalorización bursátil arrecian. Al poderse adquirir títulos de empresas solventes a precios muchas veces irrisorios, el accionista no sólo se estará cubriendo por una eventual quiebra, sino que podrá obtener ganancias explosivas si la empresa sale exitosa.

- Siempre con la salvedad ya apuntada de la importancia del momento del ciclo en que estemos para que sea más o menos fiel. Si se trata de una acción de una empresa cíclica que acumuló activos durante el boom a precios astronómicos, el valor contable podría estar bastante inflado.

En todo caso, durante las crisis, el PBV puede irse a niveles realmente reducidos. A veces, justificadamente; otras, no. En este segundo caso, las posibilidades de grandes plusvalías no deben dejarse pasar. Parece que ese es el caso que han visto tanto Carl Icahn como Seneca Capital en la empresa Dynegy, con PBV inferiores a 0,25.

Los Net-Net de Benjamin Graham

A causa de las limitaciones del valor neto contable ya reseñadas, podemos ser todavía más prudentes. Benjamin Graham, padre de la "inversión en valor" y maestro de maestros, juzgaba que sólo debe considerarse como realizable el activo circulante (activo líquido, fácilmente transformable en efectivo en los próximos doce meses) y, dentro de él, llevar a cabo todavía algunas minoraciones.

Así, del activo circulante toma el 100% de efectivo en caja, equivalentes e inversiones realizables a corto plazo (p.ej., activos monetarios como letras del Tesoro). Además, incorpora el 75% de los créditos adeudados por clientes y el 50% del inventario, dado que en una liquidación ambas partidas podrían sufrir pérdidas. Graham proponía sumar estas partidas y sustraer todo el pasivo exigible (deudas totales).

El resultado, que él define como el activo circulante neto, lo compara con la capitalización bursátil. Si el primero es mayor, entonces estamos ante un valor muy barato, que nos invita a colocar importantes posiciones de inversión.

Por último, los resultados del estudio de Seeking Delta desvelan que, teniendo en cuenta que el PBV es de 1,08 para el Nikkei (región con el dato más reducido), nos estaríamos topando con un mercado entero en el que puede adquirirse prácticamente gratis todo su fondo de comercio.

Escalando la pared del miedo

Si "el tiempo para comprar es cuando la sangre corre por las calles" (Rothschild), quizás sea el momento de echar un vistazo a la bolsa española.

La semana pasada analizamos brevemente cómo el PER de una acción o de un índice resulta de enorme utilidad cuando tratamos de evaluar su valoración relativa y, más aún, si lo comparamos con su referencia histórica.

Limitaciones del PER

Sin embargo, este análisis resulta insuficiente por sí solo. Que el PER sea atractivo puede ser una condición necesaria para nuestra inversión, pero no suficiente. Así pues, puede darse el caso de que un PER de una empresa muy cíclica esté a 12 tanto en pleno boom como en una fase más deprimida y ser, en el primer caso, poco recomendable comprar, mientras que en el segundo, muy recomendable hacerlo.

Pongamos por caso que, para un determinado valor de una empresa cíclica, tanto su cotización como su BPA se han duplicado durante el auge económico. En ese supuesto, el PER se habría mantenido estable. Pero bien es sabido que en la crisis los beneficios de este tipo de empresa –muy inflados e insostenibles en el tiempo– tenderán a sucumbir con violencia y, de su mano, la cotización. La compra no habría sido acertada.

Presentamos el PSR

Es por eso que resulta de lo más pertinente recurrir a otros indicadores que nos ayudarán a calibrar si un valor está sobrevalorado en el punto del ciclo económico en que nos hallemos. El PSR (price/sales ratio, por sus siglas en inglés; o relación cotización/ventas, en español) será la ratio que mejor pueda servirnos a este propósito.

El PSR fue popularizado por Kenneth Fisher, hijo del mítico inversor Phillip Fisher y CEO de Fisher Investments, quien empezó a emplear el PSR para valorar empresas punteras tecnológicamente (del tipo de Apple) que periódicamente introducen productos novedosos de gran pegada (en Super Stocks, 1984).

Sin embargo, el PSR a nosotros nos va a ser muy útil para evaluar otro tipo de compañías: las cíclicas. Éstas son aquellas empresas cuyas ventas y beneficios son muy volátiles según la fase del ciclo en que nos encontremos.

Empresas cíclicas y sus características

Las empresas cíclicas tienen una gran dependencia de las compras a crédito de sus clientes y reciben un gran empuje a sus ventas en la época de auge económico. Es el caso, seguramente no ajeno al lector por la crisis que padecemos desde 2007/2008, de las constructoras (y todas las vinculadas), inmobiliarias, fabricantes de bienes de equipo, empresas automovilísticas o empresas de consumo suntuario.

Durante el boom, se produce una gigantesca expansión crediticia en la economía a consecuencia de políticas monetarias expansivas de gobiernos y Bancos Centrales. Si bien la explicación completa de cómo se fragua un ciclo es muy compleja, cabe reseñar que en esta fase se mantienen los intereses artificialmente bajos y, desde el sector financiero, se relajan las condiciones de acceso al crédito, teniendo como resultado final que se catapulta el volumen de compras a crédito de consumidores finales.

La fuerte demanda multiplica las ventas y los precios de los bienes producidos por las empresas cíclicas. Además, este clima de bonanza del sector y de crédito fácil va a suponer una ventaja adicional en estas empresas cíclicas en tanto que propiciará el cambio en su estructura de costes.

Así, estos empresarios tendrán todas las facilidades para disparar su endeudamiento y apalancamiento con objeto de adaptar su escala de producción a la creciente demanda, apuntalando con ello sus economías de escala: automatizando más procesos, teniendo un peso cada vez mayor los costes fijos (más máquinas, más suelo, más plantas de producción, etc.) y asumiendo, en suma, inversiones que sólo serán rentables si los niveles de demanda siguen a ese nivel o incluso crecen.

Es por ello que, en una época de pleno empleo de la capacidad productiva como la descrita, los costes unitarios de estas empresas bajarán. El incremento notable de ventas, la subida de los precios de los bienes producidos y la caída de los costes unitarios explicarían por qué, durante la burbuja, sus beneficios tienden a dispararse astronómicamente.

El final del boom e inicio de la crisis dibujarán un panorama desolador en la economía y en estas empresas en particular. En el momento en que se agota su capacidad de endeudamiento, los compradores a crédito (p.ej., de viviendas con hipoteca) súbitamente desaparecen al tiempo que se derrumban los precios.

Por tanto, las economías de escala que estos sectores habían desarrollado dejan de ser sostenibles con la nueva demanda reducida y los menores niveles de ingresos. Esto provoca que haya una importante subactividad de los factores al dejar de trabajar las plantas (factores fijos) a pleno rendimiento. El coste unitario de producción subirá enormemente.

De este modo, cuando azota la recesión, las menores ventas, la caída en los precios de los bienes que producen estas empresas y la subida de sus costes hacen reducir y estrechar márgenes de beneficios, cuando no entran directamente en pérdidas u obligadas liquidaciones.

El PSR y las empresas cíclicas

Tanto el PER como el PSR ponen en relación la cotización de la acción con otra variable muy dependiente del ciclo. En el primer caso, con los beneficios por acción y, en el segundo, con las ventas por acción.

Lo que hace al PSR preferible como termómetro para determinar si el título de una empresa cíclica está muy recalentada o no es que los beneficios se magnifican ante variaciones en las ventas(tanto al alza como a la baja). Acabamos de ver la causa: en el boom, hay burbujas de precios de los bienes producidos y hay caídas de costes unitarios gracias a las fuertes economías de escala a pleno rendimiento.

En este contexto, si bien suben mucho las ventas, lo hacen aún mucho más los beneficios. Lo contrario sucederá en la recesión (por más que mengüen las ventas, los beneficios lo hacen mucho más al subir los costes fijos medios por infrautilización de las plantas y al desplomarse los precios de venta).

Esto, a efectos prácticos, implica que en el boom el PER nos esté reportando valores más menguantes que el PSR (incremento de beneficios > incremento de ventas). Podemos llegar a confiarnos, creer que una cíclica tiene un PER atractivo, pero, de haber analizado el PSR, nos habríamos dado cuenta de que, en relación con las ventas, se hallaba inflado este indicador y no convenía comprar.

Durante la crisis, por el contrario, podemos toparnos con PER relativamente altos y PSR mucho más reducidos (caída de beneficios > caída de ventas) que puedan invitarnos a adquirir esos títulos altratarse de verdaderas gangas. Ese sería, por ejemplo, el caso de una constructora española sobre la que tengamos una razonable certeza de que saldrá de esta tremenda crisis.

El sector de la construcción está adelgazando, habiendo dejado por la cuneta muchos proyectos empresariales, pero ello no implica, como es lógico, que vaya a desaparecer en su totalidad. Las que permanezcan habrán salido triunfantes, aglutinarán más contratos en el futuro, tendrán menos competencia, etc. En tal caso, la espera de varios años quizás pudiera darnos la alegría de una revalorización compuesta superior al 25% anual.

Volviendo al estudio de Seeking Delta que comentábamos la pasada semana, podemos comprobar que el PSR de la zona euro es de los más bajos del mundo y, dentro de ellos, España e Italia destacan aún más por su bajos ratios. Si los precios en bolsa escalan sobre una pared de miedo y si el tiempo para comprar es cuando la sangre corre por las calles (Rothschild), quizás pueda ser momento para echar un vistazo a los sectores más cíclicos de la bolsa española para seleccionar algún ganador a largo plazo.

Suscribirse a:

Entradas (Atom)