Juan Ramón Rallo

Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro.

Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro.Capitalismo viene de capital. Si falla o se engarrota lo segundo, falla o se engarrota lo primero. Inexorable destino de quien consume y no repone, de quien saquea el presente sin proveer para el futuro. La deuda, anticipar la satisfacción de nuestras necesidades, es adictiva: proporciona un placer inmediato muy por encima del que podríamos (y deberíamos) permitirnos; el ahorro, retrasar la satisfacción de nuestras necesidades, es doloroso: requiere de la espartana disciplina de la austeridad, impropia en estos tiempos modernos donde todos tenemos "derecho" a todo por obra y gracia del Estado providente y benefactor.

Podemos fijarnos en Estados Unidos, pero semejante tendencia está bastante más acusada en Europa. Lo mismo da. Una sociedad que premia el endeudamiento y castiga el ahorro es una sociedad que lógicamente tendrá progresivamente más deuda y menos ahorro: es decir, más obligaciones a devolver una renta futura para cuya generación se cuenta con menores medios.

Mas, ¿qué esperar? Al endeudamiento se lo premia con inflación, tipos de interés artificialmente bajos, rescates indiscriminados y tributación amigable. Idénticos clavos con los que se sepulta al ahorro: la inflación erosiona el valor de nuestros patrimonios, los tipos de interés bajos castran su rendimiento, los rescates o las amnistías de los deudores se ceban con el expolio de los acreedores y la sangrante tributación de plusvalías, dividendos, riqueza o beneficios afean su recompensa.

A riesgo de simplificar, pocos elementos ilustran mejor esa desatada ofensiva contra el ahorro y esa desacomplejada promoción del endeudamiento que el definitivo abandono del patrón oro por parte de Estados Unidos. Vean, si no, qué ha sucedido con la tasa de ahorro neta sobre el PIB desde que en 1973 Nixon decidiera enterrar definitivamente Bretton Woods: la capacidad de la economía estadounidense para generar nuevos bienes de capital tras reponer los ya existentes se ha ido desplomando, hasta el punto de que durante esta crisis se ha vuelto negativa (es decir, el ahorro nacional es insuficiente para conservar todas las inversiones ya realizadas bajo el paraguas del brioso endeudamiento previo).

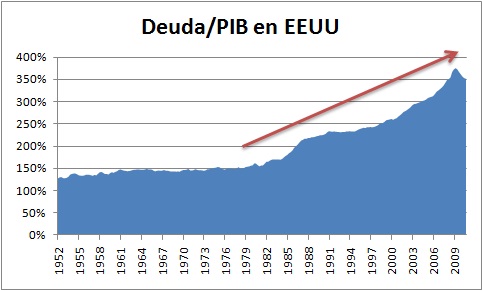

Tendencia paralela a esa explosión del endeudamiento de las últimas tres décadas, coincidente con el fin de los altísimos tipos de interés que Paul Volcker tuvo que colocar a finales de los 70 y principios de los 80 para evitar la desmonetización del dólar en favor del oro:

El sueño de todo keynesiano –la eutanasia de facto del rentista– y la pesadilla de todo economista con dos dedos de frente. A la vista de la evolución del ahorro y del endeudamiento durante las últimas cuatro décadas, ya puede suponer qué grupo ha predominado en la academia y, sobre todo, en el Gobierno.

Juan Ramón Rallo es doctor en Economía y jefe de opinión de Libertad Digital. Puede seguirlo en Twitter o en su página web personal.

No hay comentarios:

Publicar un comentario