Ciertos indicadores son claves para determinar si una determinada acción está o no sobrevalorada, minorando así de forma sustancial el riesgo.

Primero, deberíamos ponernos de acuerdo en qué entendemos por chicharro. Una correcta definición bien podría ser la siguiente: valores de baja capitalización (número de acciones en circulación por precio de mercado) que presentan, a priori, un riesgo elevado. Sin embargo, lo complicado es qué entender por "riesgo elevado", y más aún cómo evaluar si existe o no tal riesgo.

Para ello, se puede tomar como ejemplo una compañía que cumple con el perfil de chicharro y que, haciendo uso de un análisis al más puro estilo value-investing, se podría haber evitado un quebranto patrimonial en el caso de haber caído a su "encanto". Es el caso de American Superconductor Corporation (AMSC).

Recientemente, un inversor bursátil tuvo a bien compartir con la comunidad financiera (a través de Rankia) una mala experiencia personal: el 11 de febrero había decidido comprar acciones de AMSC a un precio de 27,60 dólares. El 6 de abril la cotización cayó casi un 50% para situarse en 14,47.

Inmediatamente, me pregunté: ¿qué le hubiera recomendado de haberme pedido consejo ese mismo 11 de febrero minutos antes de ejecutar la orden de compra? Veamos.

Primero, la información. Debemos manejar el mayor volumen de información posible. A fecha de 11 de febrero de 2011 contamos con el acceso a dos fuentes de vital importancia: por un lado, el último informe anual, publicado el 27 de mayo de 2010 y que hace referencia al período que va desde el 1 de abril de 2009 al 31 de marzo de 2010 (la empresa no cierra su contabilidad en diciembre, como la mayoría); y por otro, el último informe trimestral, publicado el 3 de febrero de 2011, y que hace referencia al período que va desde el 1 de octubre de 2010 hasta el 31 de diciembre de 2010.

Ambos documentos se pueden encontrar en la base de datos EDGAR (http://www.sec.gov/edgar.shtml) de la U.S. Security and Exchange Commission (SEC).

El gráfico de cotización mostrado anteriormente también suministra información ya que, combinado con el beneficio por acción, puede orientar sobre si la acción peca de sobrevalorada.

Ya tenemos, pues, las herramientas. Pasemos ahora al análisis. Comencemos por el precio de la acción. Recordemos que nuestro inversor compró a 27,60 dólares. ¿Caro? Veamos su PER, esto es, las veces que el precio contiene al beneficio por acción (BPA) o, dicho de otro modo, los años que tienen que pasar para que con ese beneficio anual cubramos el precio pagado.

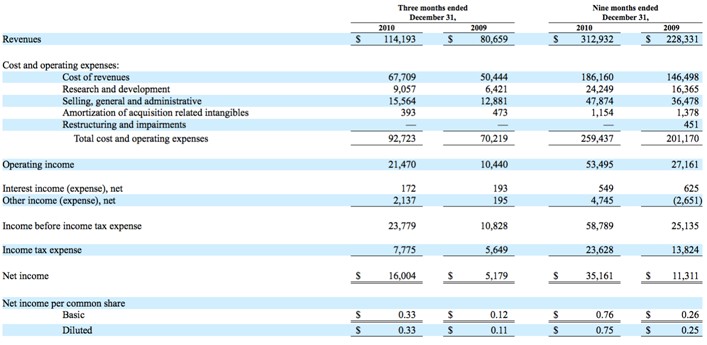

Como la última información disponible se corresponde con el último trimestre (entre octubre y diciembre de 2010), partiremos de aquí para obtener una estimación del beneficio por acción anual (beneficio todavía no publicado, ya que las cuentas no estarán disponibles hasta este mes de mayo).

El siguiente cuadro, extraído del informe, arroja dos datos que permiten su cálculo: el BPA (net income per common share) acumulado de los últimos 9 meses (0,75) y el BPA del último trimestre (0,33) -tomamos el diluido (Diluted) ya que recoge el efecto que tendría la puesta en circulación de unas acciones todavía pendientes de emisión, bien sea, por ejemplo, por la existencia de remuneración a los empleados en forma de stock options o deuda convertible en acciones-.

Asumiendo que la empresa repite en el cuarto trimestre el BPA del tercero, basta con sumar las dos cifras apuntadas para obtener una estimación razonable del BPA anual: 1,08 dólares por acción. Eso nos da un PER de 25,55. Es decir, tardaríamos más de 25 años en recuperar nuestra inversión inicial.Caro no, ¡carísimo!

Vayamos ahora a los fundamentales de la empresa. Nos centraremos sólo en dos para descartar la inversión: su trayectoria en lo que a resultados se refiere y el grado de diversificación del negocio y de la clientela.

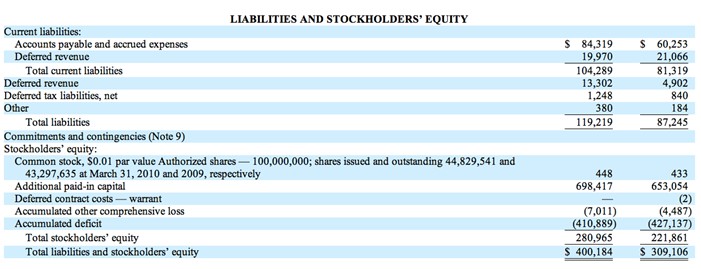

La siguiente tabla se ha extraído del último informe anual publicado (mayo de 2010). En ella se detalla la composición del Patrimonio Neto y Pasivo de la empresa, esto es, el desglose de sus fuentes de financiación.

Así, a grandes rasgos, podemos decir que una empresa obtiene financiación a partir de tres fuentes: emitiendo acciones, emitiendo deuda o reinvirtiendo los beneficios. La deuda figura en el Pasivo, mientras que la emisión de acciones (con la prima correspondiente) y la retención de beneficios figuran en el Patrimonio Neto.

Y es en esta última fuente en la que deben centrar su atención. El propio nombre de la partida"Accumulated deficit" nos revela una dura realidad: lo único que la empresa ha sido capaz de retener son pérdidas. La cifra del 2010 (columna de la izquierda) habla por sí sola: las pérdidas acumuladas se elevan a casi 411 millones de dólares (las cifras del balance están en miles).

¿Es elevada esta cifra? Pongámosla en relación al importe total de los activos de la empresa. Por equivalencia contable, el importe de los activos coincide con el montante de la financiación necesaria para adquirirlos, esto es, una cifra ligeramente superior a los 400 millones que refleja la última fila de la tabla (Total liabilities and stockholders’ equity, o Total pasivo y patrimonio neto). Conclusión: ha acumulado pérdidas por un valor superior a sus activos. Para echar a correr...

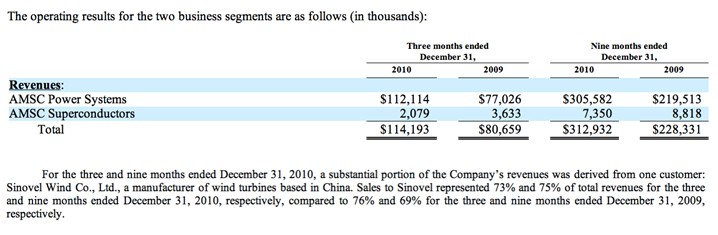

Hablemos ahora de la cifra de negocio de la empresa y su grado de diversificación, tanto en productos como en clientela. Pocas veces una tabla y un comentario son tan devastadores. Atentos a la siguiente foto:

De momento, dos cosas: que la línea de negocio que da nombre a la empresa (Superconductors) sólo representa el 2% del total de las ventas, y que el 98% de las ventas se centran en una única línea de negocio (Power Systems).

Pero lo más importante y que retrata a la perfección el Talón de Aquiles de esta empresa es el hecho de que el ¡¡75% de las ventas!! recae sobre un único comprador, la compañía china Sinovel.

Y ahora, la pregunta clave: ¿qué le ocurriría a la cotización si esta relación comercial se deteriora? En este link se puede consultar la nota de prensa que emitió la empresa AMSC el día 5 de abril de 2011, el día previo a su descalabro bursátil del 50%. Uno de los párrafos de esa nota comienza así: "On March 31, 2011, Sinovel Wind Group Co., Ltd. (Sinovel) refused to accept contracted shipment [...]". Es decir, que de momento paralizan las compras...

Y ya para concluir, sólo un apunte adicional. En un artículo anterior, se analizaba la compra de Warren Buffett de la química Lubrizol y de cuánto había pagado por ella. Para obtener una primera aproximación a lo que podría ser una estimación conservadora del valor de la acción, les sugería calcular un simple cociente: el BPA entre una rentabilidad exigida del 7,5% -las matemáticas nos dicen que el valor actual de una renta perpetua descontada a una tasa constante es, precisamente, el cociente entre esa renta y la tasa de descuento-.

Volvamos a poner en práctica ese consejo. Para ello, tomamos el BPA que estimamos anteriormente (1,08) y lo dividimos por ese 7,5% (tasa de descuento que equivale a un razonable PER de 13,33). ¿Resultado? 14,40. ¿Hasta dónde cayó la acción de AMSC en la sesión del pasado 6 de abril? Pues a14,47. ¿Casualidad?

Otro artículo interesante en Libremercado:¿Por qué Buffett compró la química Lubrizol?

No hay comentarios:

Publicar un comentario