Juan Ramón Rallo

¿Es esta sangrante inflación un desincentivo o más bien un incentivo para invertir en bolsa? Mírelo de otra manera: ¿de qué manera hubiese podido maximizar sus ahorros de no haberlos invertido en bolsa?

¿Es esta sangrante inflación un desincentivo o más bien un incentivo para invertir en bolsa? Mírelo de otra manera: ¿de qué manera hubiese podido maximizar sus ahorros de no haberlos invertido en bolsa?Afirma un lector en los comentarios de mi último artículoque la bolsa es un negocio harto arriesgado porque el Ibex 35 se mantiene hoy al mismo nivel que en verano de 1998. Así pues concluye, no sin cierta apariencia de razón, que quien invirtiera a partir de ese momento no habrá ganado nada a día de hoy.

Aunque ya lo he explicado en diversas ocasiones, volvamos a Roy Miller. Para el pequeño ahorrador, la gracia de la inversión bursátil es que puede ir adquiriendo acciones conforme va percibiendo su renta. De este modo, entra en el mercado en momentos en que las acciones están "caras" y en momentos en los que están "baratas": ¿que la bolsa cae? Pues compramos más acciones, esto es, infraponderamos.

Les propongo un pequeño ejercicio. Imagine que a comienzos de 2009 un ahorrador invierte 1.000 euros en acciones de la empresa X, que cotizan a un precio de 10 euros cada una (por tanto, compra 100 acciones). A comienzos de 2010, el precio de la acción se desploma a 5 euros la unidad, pero nuestro ahorrador, valiente, destina otros 1.000 euros a comprar más acciones (en este caso, adquiere 200). Llegamos a 2011, por tanto, con 300 acciones y, en ese momento, la cotización se sitúa en un precio intermedio entre 5 y 10 euros, pongamos 7,5 euros por acción. La inmensa mayoría de la gente suele concluir que, en tal caso, nuestro ahorrador ni ha ganado ni ha perdido con la bolsa: con sus primeros 1.000 euros pierde 2,5 euros por acción y con los siguiente 1.000 euros gana 2,5 por acción. Ergo, en tablas.

Mas, por sorprendente que le parezca (tampoco tanto: las matemáticas son las matemáticas), este ahorrador habrá logrado una rentabilidad del 12,5% sobre su capital. El paquete de 300 acciones a 7,5 euros tiene un valor de 2.250, por tanto ganará 250 euros sobre los 2.000 invertidos. Es la magia de infraponderar.

Regresemos ahora al caso Ibex. No soy ni mucho menos un entusiasta del mercado bursátil español por los mismos motivos por los que no soy un entusiasta de la economía española –si bien las empresas del Ibex tienen cada vez menos actividad en suelo patrio–. Pero aun así me parece exagerado decir que desde 1998 a acá un inversor metódico no habría ganado nada. Primero, porque nos estamos olvidando de los dividendos anuales que las compañías españolas han ido abonando y que no aparecen reflejados en el índice; y segundo, porque podríamos haber infraponderado a lo largo de estos 13 años.

Por ponerle números al asunto: un inversor que hubiese invertido 2.000 euros en el Ibex 35 cada mes de enero desde 1998 hasta hoy tendría hoy un patrimonio de 42.000 euros; es decir, habría invertido 28.000 euros y la bolsa le habría regalado 14.000 (un 50%, o un 5,25% anual). Aunque claro, se me dirá con razón que desde 1998 hemos venido sufriendo una galopante inflación que hace que no podamos comparar los euros de ahora con los de hace 13 años.

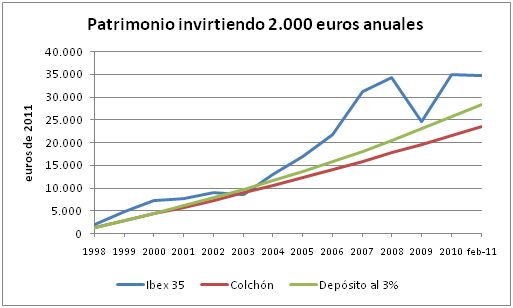

Correcto, corrijamos entonces los datos por inflación. En tal caso nuestro inversor tendría casi 35.000 euros con un poder adquisitivo equivalente al de 1998 (o dicho de otro modo, podría haber logrado un patrimonio de 35.000 euros actuales invirtiendo desde el 1998 el equivalente a 2.000 euros de hoy). Desde luego la rentabilidad se reduce notablemente (del 5,25% anual a sólo el 2,8% anual), pero no me culpen a mí, más bien carguen contra nuestros bancos centrales.

Claro que, como planteaba Roy Miller, ¿es esta sangrante inflación un desincentivo o más bien un incentivo para invertir en bolsa? Mírelo de otra manera: ¿de qué manera hubiese podido maximizar sus ahorros de no haberlos invertido en bolsa? ¿Metiéndolos debajo del colchón? En tal caso, su poder adquisitivo equivalente sería de 23.600 euros (habría atesorado su dinero para perder 4.400 euros; una rentabilidad real del -2,3% anual). ¿Metiéndolos en un depósito bancario al 3% de intereses (y soy generoso)? En ese supuesto, su poder adquisitivo equivalente sería de 28.500 euros, es decir, apenas habría ganado 500 euros merced al ahorro de 13 años (una rentabilidad real del 0,25% anual).

Compare el gráfico y piense dónde querría estar: si en el Ibex, en el banco o debajo del colchón. Salvo a comienzos de 2003, el Ibex 35 ha batido sistemáticamente desde 1998 al atesoramiento o a los depósitos bancarios.

Por supuesto, los números serían mucho mejores si hubiéramos comenzado a invertir unos años antes y probablemente lo serían también si prolongáramos nuestra inversión un par de décadas, momento en el que, a pesar del Gobierno, confiemos en haber superado definitivamente la crisis. Como suelo recomendar, invierta en bolsa con un horizonte de 30 años, así no sólo se comerá las simas de los ciclos sino también las crestas.

Juan Ramón Rallo es jefe de opinión de Libertad Digital, director del Observatorio de Coyuntura Económica del Instituto Juan de Mariana, profesor de economía en la Universidad Rey Juan Carlos y de ISEAD y autor de la bitácora Todo un Hombre de Estado. Ha escrito, junto con Carlos Rodríguez Braun, el libro Una crisis y cinco errores, galardonado con el Premio Libre Empresa 2010. Puede seguirlo en Twitter.

No hay comentarios:

Publicar un comentario